経営者が押さえておきたいプライシング!限界利益から導く「値決め」について徹底解説

利益を増やすために売上をどのくらい上げる必要があるのかは、経営者が事業の成長を考える際に取り組むべき重要な課題のひとつです。

この問題を解決する方法のひとつとして、「プライシング(値決め)」があります。

この記事では、「プライシング」についてわかりやすく解説します。ぜひ最後までお読みいただき、実務にお役立てください。

目次

プライシングとは?

利益は、売上から費用を差し引いて計算します。

利益を増やすためには、売上を伸ばすことが重要です。しかし、売上と同時に費用が増加すると、思うように利益が増えないことがあります。

この問題は、適切な価格設定をおこない、費用を数値化して「見える化」することで解決できます。その方法のひとつが「プライシング」です。

プライシングとは?

プライシングとは商品を販売する価格を決めること、つまり「値決め」です。

価格は、その商品やサービスの価値を示します。商品を販売しても利益が出なければ、適正なプライシングとはいえません。

プライシングがなぜ必要か、考えてみましょう。

なぜプライシングが必要?

プライシングは、適正な価格を設定して利益を増やすためにおこないます。利益は、売上高とコスト(費用)の差額です。

適正な価格を設定し、コスト(費用)管理をすることができれば、利益の確保につながります。

顧客は商品の価格を検討し、その価値があるかどうかを判断して購入を決定します。また、顧客は他店との比較をおこない、どこで購入するかを決めます。したがって、顧客の需要に合った適切な価格設定が必要です。

プライシングをおこなう際には、コスト管理も重要です。価格を安く設定する場合は、コストを見直す必要があります。

価格を高く設定して販売実績を上げたい場合は、一時的に、広告宣伝や人件費にコストがかかることがありますが、売上の増加とコストをしっかり見積もり、計画的に進める必要があるでしょう。

プライシングは「損益分岐点」がポイント!

コスト(費用)に見合った価格設定をするために大切なのは、「損益分岐点」です。損益分岐点は、売上や費用から計算できます。

損益分岐点とは?

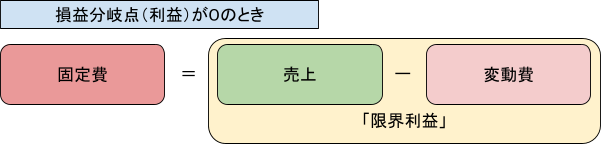

損益分岐点とは「利益が0」である状態、つまり「売上と費用が同額の地点」のことです。

プライシングをおこなうとき、どのくらい売れると損益分岐点に到達するかを考えると、設定するべき価格がわかります。

具体的に、以下の数値をあてはめるとどうでしょうか。

| 【例】 2,000円で販売する商品を1,600円で仕入れ、200円の固定の人件費がかかる場合 |

この事例では、

| 売上2,000円 - (仕入1,600円 + 人件費 200円) = 利益200 |

となります。この売上が半分にとどまった場合、

| 売上1,000円 - (仕入800円 + 人件費 200円) = 利益 0 |

と、利益が出ない結果となりました。この利益0の地点が、売上と費用が同額になる地点、損益分岐点です。なお、詳しい計算方法は、後ほど紹介します。

限界利益とは?

限界利益とは、損益分岐点の計算に必要なものです。費用は、売上に応じて変動する「変動費」と、売上に関係なく一定にかかる「固定費」に区分できます。

上の計算式で、損益分岐点の利益が0のとき「利益0=売上ー(変動費+固定費)」という式が成り立ち、この式を変形すると「固定費=売上ー変動費」となります。

限界利益は、売上から変動費を差し引いたものです。利益が0のとき、固定費は限界利益と同じ値になります。

「変動費」と「固定費」とは何が違う?

ここでは、「変動費」と「固定費」の具体例とそれらの違いについて解説します。

「変動費」と「固定費」は、費用のうち売上に変動するか否かで区別されます。

「変動費」とは、商品の売上に応じ変動する費用で、商品の仕入価格や製造原価、外注費などが含まれます。「固定費」とは、商品の売上に関係なく一定にかかるコストで、人件費や店舗の賃貸料、水道光熱費などのことです。

先ほどの事例を、再度確認します。

| 【例】 2,000円で販売する商品を1,600円で仕入れ(売上に連動する変動費)、200円の人件費(固定費)がかかる場合 |

この例では、

| 変動費は「仕入 1,600円」 固定費は「人件費 200円」 |

です。

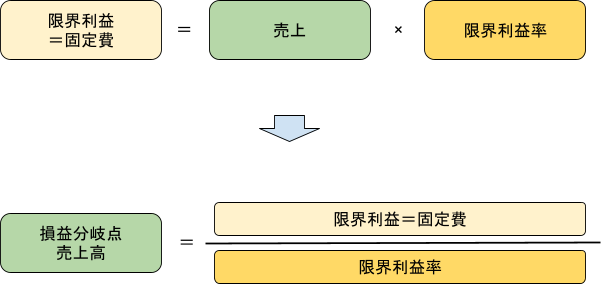

限界利益率とは?

限界利益率は、売上に占める限界利益の割合のことで、以下の算式で計算することができます。

先ほどの事例では、

| 限界利益 = 売上2,000円 ー 変動費1,600円 = 400円 |

であるため、

| 限界利益率 = 限界利益400円 ÷ 売上2,000円 = 20% |

です。

損益分岐点の計算方法

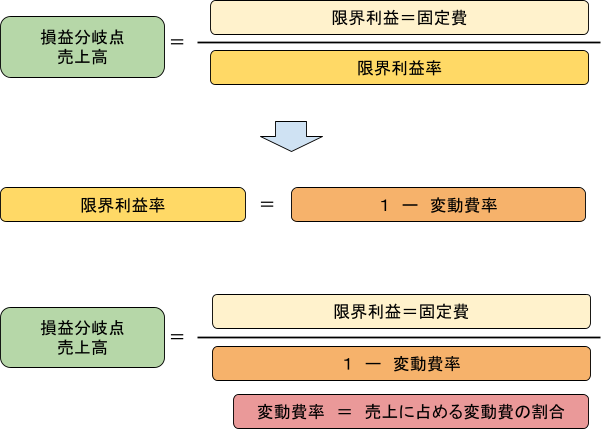

損益分岐点売上高は、限界利益を限界利益率で割ることで求められます。

先ほどの事例では、固定費が200円で、限界利益率が20%なので、

| 損益分岐点売上高 = 固定費(限界利益)200円 ÷ 限界利益率 20% = 1,000円 |

です。

また、この算式では、限界利益率は以下のように置きかえることができます。

先ほどの事例では、変動費が1600円、売上が2,000円なので、

| 変動費率 = 変動費1600円 ÷ 売上 2,000円 = 80%

損益分岐点売上高 = 固定費(限界利益)200円 ÷ 【1-変動費率】 20% = 1,000円 |

となります。

目標利益達成から価格を計算する方法

目標利益を達成するための価格は、どのように計算されるのでしょうか。損益分岐点売上高では利益は0ですので、目標利益を加味して以下のように計算します。

以下の事例で、検討しましょう。

| 【例】 ・人件費などの固定費は2000万円かかる ・売上原価などを含む変動費率は80% ・200万の利益を確保したい |

この場合、必要な売上高は、

| ( 固定費 20,000,000 + 目標利益 2,000,000 ) ÷ 【1ー変動費率 (1-0.8)】 = 110,000,000 = 1.1億 |

です。

売上は「プライシングによる価格 × 販売個数」で算出できます。プライシングは、必要な売上高を目標販売個数で割ることで算出します。

上の事例で、価格を求めてみましょう。

| 必要な売上高は、1.1億円である。

100,000個売れると見込む場合の価格は、110,000,000円 ÷ 100,000個 = 1,100円 プライシングにより求められる価格は、1,100円 |

です。

プライシングの注意点

ここでは、プライシングにおける注意点を確認しましょう。

顧客の需要を確認する

プライシングにより価格が決まったら、その商品への「顧客の需要」を確認する必要があります。

顧客は、商品やサービスの価格を、そのものの価値に見合うかを考えて購入を決定します。価格が高すぎると売れない可能性があるので、その点を常に考慮しましょう。

顧客はいくらなら購入するのか?

顧客の需要を確認するには、「いくらまでなら購入してもらえるか」をアンケートなどで調査する方法があります。

また、販売する時間帯や年齢層、性別や時期によって売れ筋が異なる場合には、それらに応じて価格を検討しましょう。

競合状況を考慮する

他社も同様の商品を販売しているときは、他社の価格を考慮して自社の価格を検討しなければなりません。

競合より極端に高い価格を設定していないか?

プライシングにより算出された価格が他社の価格より高い場合は、自社製品に相当な魅力がある場合を除き、顧客は安い方の購入を検討するでしょう。

他社との差別化は明確か?

同じ商品を販売する場合、その商品にアフターサービスなど付加価値を付けて差別化をはかりましょう。その上で、他社の商品価値よりもより良いものであることを、顧客に明確にすることが大切です。

プライシング「値決め」Q&A

利益が上がらないときは、どうしたらいい?

この場合、適正なプライシングができていないのかもしれません。

固定費や変動費を見直して、計画していた数値との差が生じたとき、コストがかさんでいないかを含め、プライシングを再検討する必要があります。

また、顧客の需要を把握し、競合の設定している価格と比較して高すぎないかを検討しましょう。

値決めを見直すタイミングは?

値決めを見直すタイミングは、物価や人件費が上がり、必要な利益が確保できないと判断されたときです。

具体的には、原材料費や人件費の増加によって営業利益(売上高から売上原価と販売費及び一般管理費を差し引いたもので、本来の経営活動から得られる利益)が減少したときが、そのタイミングです。また、営業利益がマイナスになったときも、見直しの目安となります。

さらに、物価が上昇する時期には、コスト管理の観点から価格を上げる必要があるため、プライシングを見直すことが重要です。

まとめ

この記事では、経営者が押さえておくべきプライシングについて徹底的に解説しました。

プライシングは利益を最大化するための価格設定であり、適正なプライシングのためには限界利益と損益分岐点の把握が不可欠です。また、顧客の需要や競合状況を考慮する必要もあります。

経営者は、常に市場の動向や顧客ニーズを意識し、柔軟な価格戦略を展開することが大切です。自社の商品やサービスに適したプライシング戦略を構築し、利益の最大化を目指しましょう。

※注:税理士に限界利益やプライシングについて相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

最終更新日:2026年3月26日

▢こんな記事も読まれています

▢一番読まれている記事

- 小計・合計・総計・計・累計の違いって何?正しい使い方をマスターしよう!

- 決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

- 所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

- 金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

- 「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

- マネーの虎で最も成功した「フランスロール」成功者の波乱万丈な人生のまとめ

- マイナンバーと預貯金口座が紐付けされるとどうなる?

- 「続柄」の正しい読み方・書き方とは?書き方一覧と基礎知識

- 年商とは?売上高との違いや一般的な使い方など年商の基礎知識

- 法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

税理士コンシェルジュコラム

税理士コンシェルジュコラム

新着・税理士無料相談

新着・税理士無料相談 新着・口コミ

新着・口コミ