相続税の基礎控除とは?計算方法や法定相続人についてもわかりやすく解説!

相続税には「基礎控除」があるのをご存知でしょうか。

基礎控除とは、相続税の計算の際に差し引かれるものであり、相続等で取得した財産の合計額が基礎控除の範囲内である場合は、相続税が課されません。

この記事では、相続税の計算をするうえで大切な基礎控除について詳しく説明します。相続税の計算方法や法定相続人についてもわかりやすく解説しますので、ぜひ最後までご覧ください。

相続税の基礎控除とは

相続税における基礎控除とは、亡くなった被相続人から相続した財産の総額のうち、決まった金額を控除できる制度であり、相続税を計算する際の非課税枠を指しています。

前述のとおり、相続税は財産の総額が基礎控除を超えた場合に課税されます。したがって、財産の総額が基礎控除の額を下回れば無税になり、相続税を払うことはありません。

このように、相続税における基礎控除は、相続税がかかるかどうかを判断するうえで必要な知識であり、正しく理解する必要があります。

相続税の計算方法

相続税は、以下の手順で計算します。

- 課税遺産総額を算出する

- 課税遺産総額を法定相続分で按分し「相続税総額」を算出する

- 相続税総額を実際の相続の割合で按分し「各相続人の納税額」を算出する

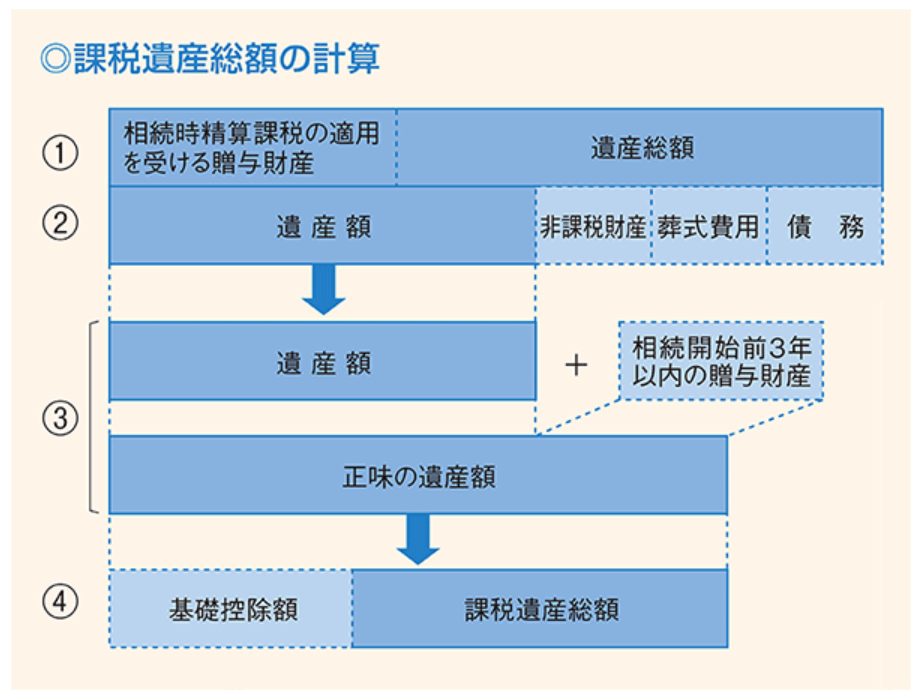

課税遺産総額を算出する

はじめに、課税遺産総額を算出します。算出した遺産総額(正味の遺産額)から、基礎控除額を引いた額が課税遺産総額です。

出典:国税庁「財産を相続したとき」

課税遺産総額は、相続や遺贈で得た財産から総額を計算します。このとき、割り出した遺産の総額に相続時精算課税や暦年課税による贈与を受けた財産の持ち戻しがあれば加算する点に注意が必要です。

その後、合計額から葬儀費用や非課税財産、債務を差し引きます。国税庁のHPに明記されている非課税財産は、以下のとおりです。

2 国や地方公共団体、特定の公益法人に寄附した財産

3 生命保険金のうち次の額まで 500万円×法定相続人の数

4 死亡退職金のうち次の額まで 500万円×法定相続人の数

出典:国税庁「財産を相続したとき」

財産となる遺産の総額には、預貯金や現金のほかに、貴金属や自動車、株式などの動産や不動産等も含まれます。すなわち、財産として価値があるものは全て遺産に含まれるのです。

また、基礎控除は以下の方法で算出します。

たとえば、法定相続人が2人の場合の基礎控除額は、3,000万円+(600万円×2)=4,200万円です。法定相続人が4人の場合は、5,400万円(3,000万円+(600万円×4))となります。

このように、法定相続人が増えることで、基礎控除額は大きく変わります。

遺産の計算は、全てをもれなく計算する必要があります。正しい申告をしなければ、無申告加算税や過少申告加算税等のペナルティが課されるケースもあるので、特に注意が必要です。

無申告加算税とは、定められた申告期限までに相続税申告をおこなわなかった場合に、納税者に課せられる国税(ペナルティ)です。

また、過少申告加算税とは、定められた申告期限までに相続税申告はしたものの申告税額が本来の相続税額より少ないことが税務署の指摘により発覚した場合に課せられます。

そのため、申告期限までに正しく申告し、誤りや申告漏れが発覚した場合は速やかに修正申告をおこなうようにしましょう。

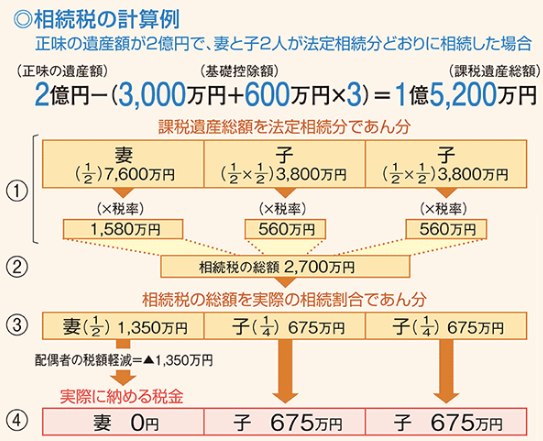

課税遺産総額を法定相続分で按分し「相続税総額」を算出する

次に「課税遺産総額」を法定相続分で按分(あんぶん)します。

たとえば、相続人が配偶者と子供2人の場合、法定相続分は配偶者が課税遺産総額の2分の1、子供はそれぞれ4分の1となります。なお、法定相続人については、後ほど詳しく解説します。

その後、按分した課税遺産総額に税率をかけてそれぞれの相続税額を計算し、それらを足し合わせて「相続税の総額」を算出します。

上記の計算の詳細は、以下の図をご覧ください。

出典:国税庁「財産を相続したとき」

相続税総額を実際の相続の割合で按分し「各相続人の納税額」を算出する

次に、相続税の総額を「実際の相続の割合」で按分します。法定相続分のまま分配するか、もしくは、遺言書や遺産分割協議により相続財産の分配を決めます。

このように、相続税では「課税遺産総額を法定相続分で按分」し、その後に「相続税の総額を実際の相続割合で按分」することがポイントです。

法定相続人とは

法定相続人とは「被相続人の財産を相続できる人」をいい、民法で定められています。ここでは、法定相続人についてわかりやすく解説します。

相続人となるケース

法定相続人は、被相続人の配偶者と被相続人の血族です。

配偶者は、相続欠格に該当しない限り相続人となります。血族は、子供・父母・兄弟姉妹の順で第1~3順位の相続人となります。

直系卑属となる子供が、第1順位の相続人です。仮に、本来相続人となるはずの子供が死亡している時は、子供の子(被相続人の孫)など、直系卑属が途切れるまで相続人になります。これを「代襲相続」といい、被相続人により近い直系卑属が優先されます。

直系尊属となる父母や祖父母等が、第2順位の相続人です。父母や祖父母等は第1順位がいない場合に限り相続人となります。なお、第2順位も第1順位と同様に、被相続人により近い直系尊属が優先されます。

・第3順位 被相続人の兄弟姉妹被相続人の兄弟姉妹が、第3順位の相続人です。兄弟姉妹が相続人となる場合は、第1順位の相続人や第2順位の相続人がいないときに限ります。そのほか、兄弟姉妹が死亡しているケースでは、その方の子供(被相続人の甥姪)までが代襲相続として相続人になります。なお、父母等の直系尊属や配偶者は代襲相続が認められていません。

以上のように、法定相続人は「被相続人の配偶者と第1~3順位までの血族」となります。なお、同じ順位の法定相続人が複数いれば「全員が相続人」となります。

被相続人の子供

法定相続人として、配偶者と共に相続人となるのが「被相続人の子供」です。したがって、配偶者と子供の合計が法定相続人の人数になります。

たとえば、被相続人の相続開始時点で配偶者と1人の子供がいる場合の法定相続人は2人です。

子供の代襲相続人(孫・ひ孫)

子供が被相続人より先に亡くなっているときは、代襲相続として子供の子(被相続人の孫)が相続人になります。また、子供が相続廃除や相続欠格に該当する場合も、子供の子は代襲相続することができます。

相続廃除とは、相続人が被相続人に対して虐待や重大な侮辱をしたり、そのほかの著しい非行をおこなった場合に、被相続人が生前に排除する旨を遺言書に記載するか、家庭裁判所に請求して相続人の権利を剥奪することをいいます。

相続欠格とは、相続人が被相続人を死亡させたり遺言を妨げたりなどの行為をおこない、欠格事由に該当するとただちに相続権を失うことです。また、相続欠格は相続廃除とは違い、家庭裁判所等での手続きが不要です。相続欠格者がいる場合は、相続欠格証明書を作成し相続手続きをおこないます。

なお、子供が相続放棄した場合は、子供の子は代襲相続の相続人とはなりません。

養子を受け入れた場合

特別養子縁組などにより被相続人の養子となっている方は、法定相続人を決める上で実の子供として取り扱われるため、法定相続人になります。

ただし、実子がいるケースでは養子は1人まで、実子がいないケースでは2人までと決まっています。これは、相続税の負担を減らす目的で養子を増やすケースがあるためです。

さらに、相続税を不当に減らす目的で養子を受け入れたと判断された場合は、上記のケースでも養子の数に含められせん。

相続人とならないケース

ここからは、相続人とならないケースを「3つ」解説します。

婚姻の関係がない場合

配偶者は常に法定相続人ですが、被相続人と婚姻の関係がない「内縁の夫や妻」は法定相続人に含まれません。

相続権を失った場合

相続権を失うと、相続人ではなくなります。相続権を失うケースは「相続欠格」と「相続人廃除」の2つです。

相続放棄した場合

相続放棄すると、相続人ではなくなります。ただし、相続を放棄しても基礎控除の計算上では「法定相続人としてカウント」されます。

相続放棄は、法定相続人となった方が自分の意思で相続を放棄することをいいます。他の相続人の意思とは無関係であるため、基礎控除の計算上は減数しないのです。

相続税に適用できるほかの控除

基礎控除のほかに、相続税に適用できる控除は以下のとおりです。

- 配偶者控除

- 未成年者控除

- 贈与税額控除

- 相次相続控除

- 障害者控除

上記のほか、相続税のかかる財産を減らす特例として、「小規模宅地等の特例」や「特定計画山林の特例」があります。

まとめ

この記事では、相続税の計算をするうえで重要となる「基礎控除」について詳しく説明しました。

基礎控除を計算するためには、算出の流れや法定相続人について押さえる必要がありますが、法定相続人には優先順位があり、養子となるケースでは注意点があるなど、専門知識がない場合は正確な計算が難しいケースもあります。

そのため、少しでも不安がある場合は、専門家である税理士に相談するとよいでしょう。

※注:税理士に相続税の基礎控除について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

こんな記事も読まれています

決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

おそらく経理担当者を含め多くの方が、財務諸表や決算書に記載されている「マイナス三角」、つまり「△」マークを見たことがあるのではないでしょうか?経理を始めたばかり…

「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

多くの方が「棚卸し」という言葉を見聞きしたことがあることでしょう。では、実際何をしているのか、また、その目的な何なのかをご存知でしょうか?この記事では、棚卸しの…

所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

「所得金額(給与所得)」「収入金額(収入所得)」。これらはよく見聞きするものの、その意味や違いを理解していないという方もいることでしょう。本記事では、所得金額と…

金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

「金融機関お届け印」とは、通称、「銀行印」とも呼ばれている、銀行などの金融機関で口座を開設する際に押印する印鑑のことで、会社設立時に準備すべき印鑑のひとつです。…

法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

「法定福利費」とは、その名前の通り、法律で定められている福利厚生費です。では、一般的に知られている「福利厚生費」とは何が違うのでしょうか?経理担当者の中には、「…

年商とは?売上高との違いや一般的な使い方など年商の基礎知識

ニュースなどでよく見聞きする「年商○○億円」の「年商」という言葉は、事業に直接関わっていない方でも馴染みのある言葉です。では、年商には、どのような意味があるので…

オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

オペレーティングリースとは、自動車や機械、装置など多種多様な資産を法人などに貸し出すリースの一種です。リースを利用するなら、初期費用を抑えることができたり、固定…

帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

会計帳簿や振替伝票、出金伝票などには、必ず「摘要(てきよう)」という欄があります。どのような様式でも、摘要の欄は比較的広いスペースがあるため、どのようなことを記…

資産除去債務とは?超初心者でも概要や仕訳方法が分かるよう解説!

みなさんは「資産除去債務」という勘定科目を聞いたことがおありですか?経理担当者の方だとしても、聞いたことがない方がいるかもしれません。あまり使用する機会がない勘…

決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

おそらく経理担当者を含め多くの方が、財務諸表や決算書に記載されている「マイナス三角」、つまり「△」マークを見たことがあるのではないでしょうか?経理を始めたばかり…

「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

多くの方が「棚卸し」という言葉を見聞きしたことがあることでしょう。では、実際何をしているのか、また、その目的な何なのかをご存知でしょうか?この記事では、棚卸しの…

所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

「所得金額(給与所得)」「収入金額(収入所得)」。これらはよく見聞きするものの、その意味や違いを理解していないという方もいることでしょう。本記事では、所得金額と…

金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

「金融機関お届け印」とは、通称、「銀行印」とも呼ばれている、銀行などの金融機関で口座を開設する際に押印する印鑑のことで、会社設立時に準備すべき印鑑のひとつです。…

法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

「法定福利費」とは、その名前の通り、法律で定められている福利厚生費です。では、一般的に知られている「福利厚生費」とは何が違うのでしょうか?経理担当者の中には、「…

年商とは?売上高との違いや一般的な使い方など年商の基礎知識

ニュースなどでよく見聞きする「年商○○億円」の「年商」という言葉は、事業に直接関わっていない方でも馴染みのある言葉です。では、年商には、どのような意味があるので…

オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

オペレーティングリースとは、自動車や機械、装置など多種多様な資産を法人などに貸し出すリースの一種です。リースを利用するなら、初期費用を抑えることができたり、固定…

帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

会計帳簿や振替伝票、出金伝票などには、必ず「摘要(てきよう)」という欄があります。どのような様式でも、摘要の欄は比較的広いスペースがあるため、どのようなことを記…

資産除去債務とは?超初心者でも概要や仕訳方法が分かるよう解説!

みなさんは「資産除去債務」という勘定科目を聞いたことがおありですか?経理担当者の方だとしても、聞いたことがない方がいるかもしれません。あまり使用する機会がない勘…