雑収入と雑所得の違いは?経営者が知っておくべきポイントを徹底解説

事業の安定や成長のために、本業以外の収入源を検討されている方も多いでしょう。

本業以外の収入を得る際には、「雑収入」と「雑所得」という2つの概念を理解することが重要です。これらの基本的な知識がないと、申告漏れや経費の計上漏れなどが生じる可能性があります。

この記事では、雑収入と雑所得について、両者の違いや具体例、適切な仕訳方法、税法上の取り扱いなどを詳細に説明します。さらに、それぞれのメリット・デメリットも紹介しますので、本業以外の収入を確保したいと考えている方はぜひ参考にしてください。

目次

雑収入と雑所得の違い

本業以外の収入を適切に管理するためには、「雑収入」と「雑所得」の違いの理解が不可欠です。ここでは、雑収入と雑所得の基本的な概念などを詳しく解説します。

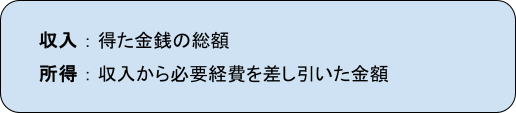

「収入」と「所得」は何が違う?

「収入」と「所得」、それぞれの意味は以下のとおりです。

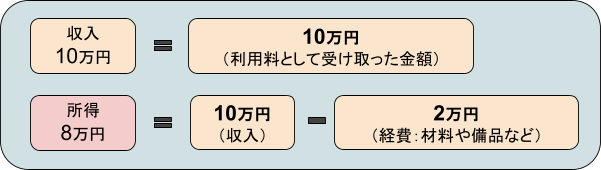

店舗で臨時的にイベントを開催し、利用料として10万円を受け取った場合を例にして、「収入」と「所得」の違いをみてみましょう。

このように、所得は実際に手元に残る利益を指します。税金は主にこの「所得」に対してかかるため、発生した経費の適切に計上し納税の負担を抑えることが大切です。

「雑収入」と「雑所得」の具体的な違い

「雑収入」と「雑所得」は、主に法人か個人かによって使い分けます。ここでは、雑収入と雑所得の違いについて、それぞれ詳しく解説します。

雑所得とは?

「雑所得」とは、個人の所得のうち、他の所得分類(給与所得、事業所得など)に当てはまらない所得を指します。

本業とは別の以下のような収入は、「雑所得」に該当します。

- 講演会の謝礼

- 取材協力による報酬

- 不定期でおこなうコンサルティングの収入

雑収入とは?

「雑収入」とは、法人や個人事業主の本業以外からの収入で、営業活動に付随するものなどを指します。

たとえば、以下のような収入は「雑収入」に該当します。

- 従業員駐車場の一時的な外部貸し出し収入

- 中古の調理器具や食器等の売却益

- 保険金の受取

税法上の取り扱いの違い

「雑収入」と「雑所得」は、どちらも所得に関する用語ですが、概念が違います。

先ほども解説したよう、雑収入は企業や個人事業主が本業以外から得る収入を指す会計上の用語ですが、雑所得は個人の所得のうち給与所得、事業所得などには分類されないものを指す税法上の用語です。

両者には、以下のような違いがあります。

| 雑収入 | 雑所得 | |

| 課税対象 | 法人税や所得税の計算に含まれる | 所得税の課税対象で、他の所得と損益通算ができないため、単独で課税される |

| 申告方法 | 法人や個人事業主の会計帳簿に記載され、法人税や所得税の申告に含まれる | 個人の確定申告で申告され、必要経費を差し引いた後の金額が課税対象となる |

| 経費の扱い | 通常の事業経費と同様に扱われ、個人事業主の場合は、青色申告特別控除の対象となる | 雑所得を得るために直接かかった費用のみが必要経費として認められる |

雑収入の仕訳と会計処理

適切な会計処理は、正確な財務諸表作成と適正な税務申告のために欠かせません。ここでは、雑収入の基本的な仕訳方法や会計処理時の注意点、税務上の取り扱いなどについて詳しく解説します。

雑収入の仕訳方法

雑収入の基本的な仕訳方法を理解するために、仕訳例をみてみましょう。

たとえば、店舗の看板スペースを広告用に貸し出して17万円の収入があった場合、以下のように仕訳します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 現金 | 170,000円 | 雑収入 | 170,000円 |

会計処理の注意点

雑収入の会計処理では、主に以下の3点に注意が必要です。

- 金額や規模

- 発生頻度

- 関連する費用

金額や規模

金額が大きい場合は、雑収入として一括処理せず、適切な勘定科目を設けることを検討しましょう。

明確な基準はありませんが、主たる収入の10%を超えたり、本業以外の活動が社会通念上「事業」と呼べるほどの規模まで成長したりした場合は、雑収入で一括して処理せず、適切な勘定科目を設けた方がよいでしょう。

発生頻度

収入が頻繁に発生するようになり事業として安定してきたときには、賃貸収入や広告収入など、より適切な勘定科目を検討しましょう。

関連する費用

収入に対応する費用がある場合は、費用として適切に計上しましょう。

たとえば、店舗の外壁に看板を設置して広告収入を得ている場合、看板のメンテナンスなどの費用は経費に計上できます。

納税の負担をおさえるため、正しく管理しましょう。

雑収入と税務

雑収入は法人税や所得税の計算に含まれ、消費税の課税対象となることもあります。

ただし、給付金や補助金など、商品やサービスなどを他者に提供することなく得た収入については消費税の課税対象外となるため、受け取る収入の性質を確認することが大切です。

雑所得の確定申告方法

雑所得の確定申告では、計算方法や必要書類、注意点を押さえておくことが大切です。

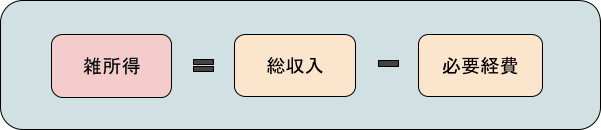

雑所得の計算方法と必要書類

雑所得の基本的な計算式は、以下のとおりです。

また、確定申告に必要な主な書類は、次の3つです。

- 請求書や入金明細などの収入金額がわかる書類

- 経費の領収書

- 前々年の雑所得の収入金額が1,000万円を超える場合は収支内訳書

これらの書類を整理し、計算結果を確定申告書に記入します。

雑所得の申告における注意点

雑所得の申告には、以下の点に注意が必要です。

- 申告の必要性

- 必要経費の計上

- 源泉徴収の確認

申告の必要性

給与所得の有無によって、確定申告が必要な所得額が異なります。

給与所得がある場合、雑所得を含む給与以外の所得が20万円を超えると確定申告が必要ですが、給与所得がない場合は、雑所得を含めた所得が基礎控除額48万円を含む各種所得控除額を超えると確定申告が必要です。

申告が必要な所得額の場合は、忘れずに申告しましょう。

必要経費の計上

所得に対しても必要経費を差し引くことができます。経費には上限がないため、関連するすべての経費を正確に計上しましょう。

源泉徴収の確認

源泉徴収の確認

講演料や原稿料などは、支払者側で源泉徴収されていることがあります。確定申告の際は、この源泉徴収額の控除を忘れないようにしましょう。

控除し忘れると、二重課税となってしまう可能性があります。

見落としやすい雑収入・雑所得の具体例

飲食店経営者が気づきにくい雑収入・雑所得の例をいくつか紹介します。

たとえば、会社の社宅に親族(従業員)を住まわせている場合、親族から賃料の受取が必要です。受け取っていない場合、一定の賃料を給与課税と雑収入への計上が必要なため、以下のように仕訳します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 給料手当 | 170,000円 | 雑収入 | 170,000円 |

また、個人事業主の場合、自宅の太陽光売電収入は雑所得として申告が必要です。

なお、給与所得者の場合でも太陽光売電の所得額が、年間で20万円を超えた場合は申告が必要な点に注意しましょう。

よくある質問

雑収入と雑所得に関して、飲食店経営者から寄せられる質問とその回答をまとめました。

雑収入は売上に含まれますか?

基本的に、雑収入は本業の売上とは別に計上します。

ただし、以下のような場合は売上に含まれる可能性があります。

- 頻繁に発生する場合

- 本業に近い性質の収入の場合

たとえば、料理教室の収入が定期的にあり、かつ金額も大きい場合は、売上の一部として計上することも考えられます。

適切な処理方法については、税理士などの専門家に相談することをおすすめします。

雑収入と雑所得を間違えないポイントは?

雑収入と雑所得を間違えないためのポイントは、以下のとおりです。

| 雑収入 | 雑所得 | |

| 定義 | 法人や個人事業主の本業以外からの収入で、営業活動に付随し、かつ少額なもの | 個人の所得のうち、他の所得区分(給与所得、事業所得など)に該当しないもの |

| 適用対象 | 主に法人や個人事業主に適用される概念 | 個人の確定申告で使用される所得区分の一つ |

| 注意すべきポイント | 個人事業主の場合、副業的な収入が事業関連なら雑収入になる可能性あり | 個人事業主の場合、副業的な収入が事業とは全く別物なら雑所得になる可能性あり |

雑収入と雑所得の違いを理解して、適切に取り扱うことが大切です。

まとめ|雑収入と雑所得を正しく理解しよう

この記事では、雑収入と雑所得について詳しく解説しました。最後に、重要なポイントをおさらいしましょう。

雑収入と雑所得の違いは、以下のとおりです。

- 雑収入:法人や個人事業主の本業以外からの収入で、営業活動に付随するもの

- 雑所得:個人の所得のうち、他の所得分類(給与所得、事業所得など)に当てはまらない所得

会社の副収入としておこなっている事業の場合は「雑収入」、個人の副業としておこなっている活動の場合は「雑所得」です。

雑収入も法人税や所得税の計算に含まれるため、雑収入の基本的な仕訳方法を理解し、適切に会計処理することが重要です。

また、本業とはまったく異なる事業であっても、収益や事業規模によっては雑収入ではなく適切な勘定科目を使用した方がよいケースもあります。

そのため、本業との区別を明確にし、収益と規模によっては適切な勘定科目の使用を検討するなど、取扱いに注意しましょう。

※注:税理士に雑収入の取り扱いについて相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

最終更新日:2026年3月26日

▢こんな記事も読まれています

▢一番読まれている記事

- 決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

- 所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

- 金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

- 「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

- 年商とは?売上高との違いや一般的な使い方など年商の基礎知識

- 法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

- オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

- 帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

- 賃借料とは?リース料との違いは何?

- 増値税とは?中国ビジネスに欠かせない中国増値税のしくみと注意点

税理士コンシェルジュコラム

税理士コンシェルジュコラム

新着・税理士無料相談

新着・税理士無料相談 新着・口コミ

新着・口コミ