経営者が押さえておきたい災害と税金!延長申請や税の軽減措置についてわかりやすく解説

法人や個人が被災した場合に利用できる、税金の延長申請や軽減措置。

災害等にあったときは、これらの制度を適用することで、申告や納付等の期限を延長したり税負担を軽減したりすることが可能です。

この記事では、延長申請と軽減措置の内容や適用するための条件、さらには、計算方法や手続きについてわかりやすく解説します。

被災したときは申告・納税期限が延長される

法人や個人が災害等にあったときは、税金の申告や納付期限を延長したり、納税が猶予される制度があります。

被災により申告や納付を期限までにおこなえない場合は、公共交通が運行を再開した日など、その理由がなくなった日から2か月以内の範囲で延長が可能です。

また、この制度は、期限が過ぎたあとでも申請できるため、被災の影響が落ち着いたあとに最寄りの税務署に相談することをおすすめします。

なお、申告・納付だけでなく、届出書や申請書等の提出期限も延長できるため、災害にあったときは、まずは税務署に相談することが大切です。

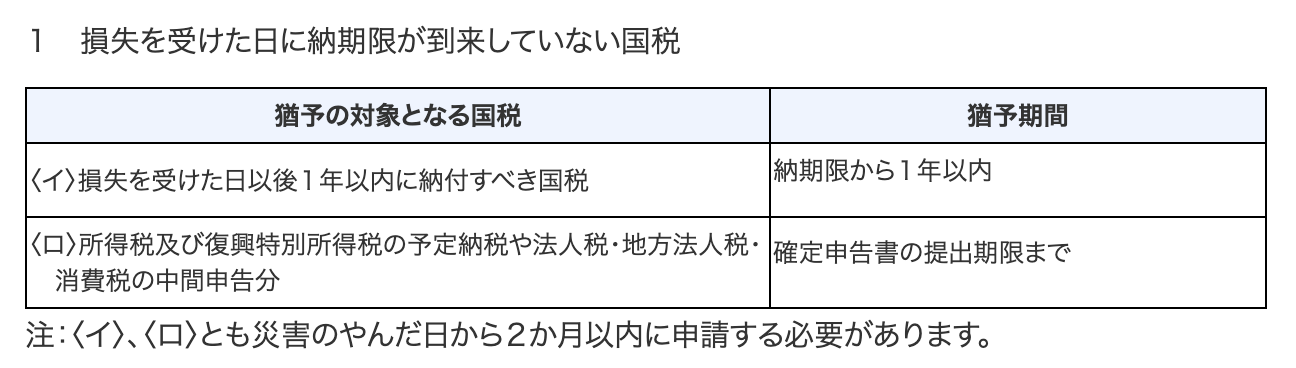

納税猶予

法人や個人が、災害等の影響で財産に相当の損失を受けたときは、納税が猶予されます。対象となるのは、災害によって財産価格の20%以上の損失を受けた方です。

所轄税務署長に申請すれば、次のような猶予を受けられるので確認しておきましょう。なお、猶予期間は「原則として1年」です。

出典:国税庁「災害等にあったとき」

東日本大震災の特例

平成23年3月11日に発生した東日本大震災のときは、特例として、対象地域の方に対し申告や納付等の期限が平成26年3月31日まで延長されました。

また、この地域の納税者の方々は、複数年分の申告・納付等をしなければならなくなること等が考慮され、1年間の手続き期間が設けられました。そのため、期限までに申告や納付等ができなかった方は、平成27年3月31日までの手続きが認められています。

被災したときの税金の取り扱い

法人や個人が被災して損害を受けたときは、各種の救済措置を利用することができます。

法人税の取り扱い

法人が被災した場合、以下の損失・費用は法人税の損金に算入されるため、税負担を軽減することが可能です。

|

また、棚卸資産や固定資産等について、災害に起因した損失の欠損金額がある場合、災害損失欠損金額に相当する金額は、その事業年度から10年間にわたって繰り越して控除されます。

そのほか、資産の評価額や中間申告における還付などの詳細については、国税庁HP「No.8009 災害を受けたときの法人税の取扱い」をご覧ください。

所得税の取り扱い

被害の内容や被害者の所得状況によって、「災害減免法による所得税の軽減」または「雑損控除」の軽減措置を受けることが可能です。

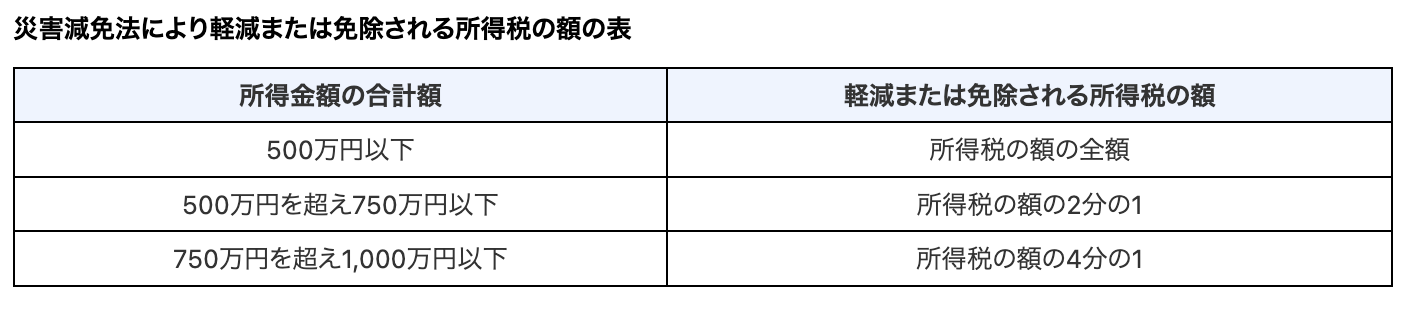

災害減免法による所得税の軽減

災害減免法による所得税の軽減措置は、災害の影響で住宅や家財に損害を受けた場合に利用できるものです。

申請者の年間所得により所得税を免除されるか、もしくは、減額をされます。

雑損控除

雑損控除は所得控除のひとつで、災害などで資産に損害を受けた場合に利用できる軽減措置です。

この場合、一定の金額を所得から差し引くことで、所得税の負担が軽減されます。

所得税の軽減と雑損控除の違い

被災時は、災害減免法による所得税の軽減と雑損控除を受けられます。

適用条件や計算方法が異なるため、それぞれについて確認し、より有利な軽減措置を選択しましょう。

条件

⑴対象となる損害の範囲

災害減免法による所得税軽減の対象は、災害によって発生した損害に限られます。

一方で、雑損控除は、自然災害だけでなく火災等の「人為的異常災害」や害虫等の「生物による異常災害」、「盗難や横領」も対象です。

また、雑損控除では、やむを得ない事情など一定の条件下において、災害による被害を回復するための支出は年内のものに限らず、3年以内の支出を認める特例があります。

⑵対象となる資産の定義

災害減免法の場合、対象となる資産は住宅や家財に限られています。災害減免法では、損害金額が保険等によって補填された金額を除いて「時価の2分の1以上」になった場合に対象となります。

一方、雑損控除の場合は、生活に必要な資産であれば適用が可能ですが、趣味や娯楽目的の資産や30万円を超える貴金属、美術品などの動産は対象外となっています。

なお、資産の所有者が納税者でなく、納税者と同一生計かつ総所得金額が48万円以下の親族の場合でも雑損控除を適用できる点は覚えておきましょう。

⑶所得制限

災害減免法の場合、災害を受けた年の所得合計が1,000万円以下でなければ対象となりません。一方で、雑損控除は所得制限がないため、1,000万円を超える所得がある方はこちらの制度を利用することになります。

⑷翌年以降への繰越控除の有無

災害減免法は、被害にあった年のみ軽減措置を受けることが可能で、所得から免除できなかった分は翌年に繰越できません。

一方、雑損控除は、被害を受けた年に控除を全額受けられなかった場合、翌年以降3年間の繰越控除が可能です。

計算方法

前述のとおり、災害減免法を適用した場合は、所得税の減免を受けられます。なお、減免を受けられる所得税の額は、下表のとおりです。

出典:国税庁「No.1902 災害減免法による所得税の軽減免除」

一方、雑損控除を適用した場合は、

- (損害金額+災害と関連支出の金額ー保険金等の額)ー(総所得金額等)× 10%

- (災害関連支出の金額ー保険金等の額)ー 5万円

のどちらか多い方の金額を、所得から控除することが可能です。

なお、上記1の「損害金額」は、その損失が発生したときの資産の価格を基に計算されます。

しかし、住宅の主要構造部に損壊がある場合で、かつ、損害を受けた資産の損失額を計算することが困難な場合は、次の方法で計算することも可能です。

⑴損失した資産の取得価額が明らかな場合

損失額 =(取得価格ー減価償却費)× 被害割合

⑵住宅の取得価額が明らかでない場合

損失額 = {(1㎡当たりの工事費用 × 総床面積)ー減価償却費} × 被害割合

⑶家財の取得価額が明らかでない場合

損失額 = 家族構成別家庭用財産評価額 × 被害割合

災害減免法と雑損控除はどちらが節税できる?

災害減免法による所得税の減免と、雑損控除を併用することはできません。

そのため、どちらも適用可能な場合は、納税者が有利になる方法を選択する必要があります。

前述のとおり、所得金額が1,000万円を超えている場合は、災害減免法が適用できないため雑損控除を選択しましょう。

一方、所得金額が1,000万円以下の方は、災害減免法と雑損控除の有利になる方を選択する必要があります。

このとき、所得控除である雑損控除と比較して、税額控除である災害減免法を適用した場合の方が節税額が大きいことが多いようです。

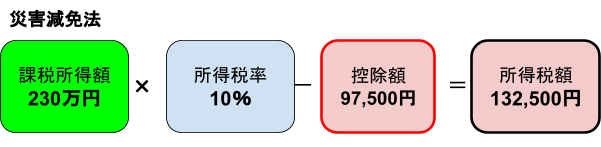

災害減免法と雑損控除のどちらがより節税できるかについて、「年収550万円・配偶者が非就業者」の世帯を例にシミュレーションしてみましょう。

この場合、給与収入が550万円の方は総所得が396万円、課税所得がおよそ230万円です。

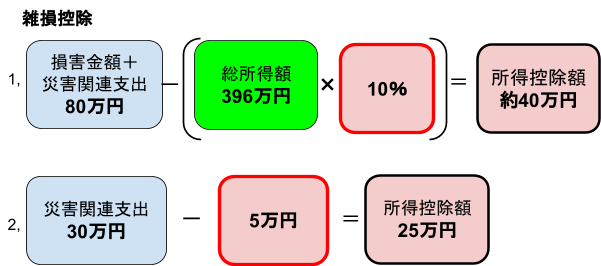

損害金額は50万円とし、災害関連支出ー保険金等の額は30万円として計算します。なお、所得控除は基礎控除と配偶者控除、社会保険料控除を計算にいれて比較しています。

所得額が500万円以下のため、所得税が全額免除となり所得税額は0円です。したがって、災害減免法の適用により132,500円丸々減免されます。

雑損控除を適用した場合の所得控除額は、金額が大きい方が適用されるため、「1」の約40万円が適用されます。

注意が必要なのは、災害減免法とは異なり雑損控除は「所得控除」であるため、約40万円節税できるわけではないという点です。

40万円の所得を控除をすると、課税所得は約230万円ー約40万円で所得税額は190万円となります。所得税額が195万円以下であることから税率は5%となるため、所得税は95,000円となります。

なお、雑損控除適用前の所得税は132,500円であるため、雑損控除を適用すると37,500円(132,500円-95,000円)所得税の納税額を抑えることができます。

したがって、上記の例では「災害減免法」を適用した方がより税負担を小さくすることが可能です。

なお、雑損控除には最大3年間の繰越ができるメリットもあるため、損害額が大きく1年で控除できない場合は、雑損控除の方が有利になることもありますのでおさえておきましょう。

まとめ

この記事では、法人や個人が被災した場合に利用できる「税金の延長申請」や「軽減措置」について詳しく解説しました。

災害により被害を受けた場合は、申告や納税等が猶予される可能性があります。

また、法人税では被災にともなう損失や費用を損金に算入することができ、所得税においては災害減免法や雑損控除によって税負担を軽減することが可能です。

これらの救済措置を受けるためには制度を理解することが重要ですので、自身の状況にあわせた軽減制度を選択するためにもポイントをおさえておきましょう。

※注:税理士に災害と税金について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

こんな記事も読まれています

決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

おそらく経理担当者を含め多くの方が、財務諸表や決算書に記載されている「マイナス三角」、つまり「△」マークを見たことがあるのではないでしょうか?経理を始めたばかり…

「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

多くの方が「棚卸し」という言葉を見聞きしたことがあることでしょう。では、実際何をしているのか、また、その目的な何なのかをご存知でしょうか?この記事では、棚卸しの…

所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

「所得金額(給与所得)」「収入金額(収入所得)」。これらはよく見聞きするものの、その意味や違いを理解していないという方もいることでしょう。本記事では、所得金額と…

金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

「金融機関お届け印」とは、通称、「銀行印」とも呼ばれている、銀行などの金融機関で口座を開設する際に押印する印鑑のことで、会社設立時に準備すべき印鑑のひとつです。…

法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

「法定福利費」とは、その名前の通り、法律で定められている福利厚生費です。では、一般的に知られている「福利厚生費」とは何が違うのでしょうか?経理担当者の中には、「…

年商とは?売上高との違いや一般的な使い方など年商の基礎知識

ニュースなどでよく見聞きする「年商○○億円」の「年商」という言葉は、事業に直接関わっていない方でも馴染みのある言葉です。では、年商には、どのような意味があるので…

オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

オペレーティングリースとは、自動車や機械、装置など多種多様な資産を法人などに貸し出すリースの一種です。リースを利用するなら、初期費用を抑えることができたり、固定…

帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

会計帳簿や振替伝票、出金伝票などには、必ず「摘要(てきよう)」という欄があります。どのような様式でも、摘要の欄は比較的広いスペースがあるため、どのようなことを記…

資産除去債務とは?超初心者でも概要や仕訳方法が分かるよう解説!

みなさんは「資産除去債務」という勘定科目を聞いたことがおありですか?経理担当者の方だとしても、聞いたことがない方がいるかもしれません。あまり使用する機会がない勘…

決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

おそらく経理担当者を含め多くの方が、財務諸表や決算書に記載されている「マイナス三角」、つまり「△」マークを見たことがあるのではないでしょうか?経理を始めたばかり…

「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

多くの方が「棚卸し」という言葉を見聞きしたことがあることでしょう。では、実際何をしているのか、また、その目的な何なのかをご存知でしょうか?この記事では、棚卸しの…

所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

「所得金額(給与所得)」「収入金額(収入所得)」。これらはよく見聞きするものの、その意味や違いを理解していないという方もいることでしょう。本記事では、所得金額と…

金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

「金融機関お届け印」とは、通称、「銀行印」とも呼ばれている、銀行などの金融機関で口座を開設する際に押印する印鑑のことで、会社設立時に準備すべき印鑑のひとつです。…

法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

「法定福利費」とは、その名前の通り、法律で定められている福利厚生費です。では、一般的に知られている「福利厚生費」とは何が違うのでしょうか?経理担当者の中には、「…

年商とは?売上高との違いや一般的な使い方など年商の基礎知識

ニュースなどでよく見聞きする「年商○○億円」の「年商」という言葉は、事業に直接関わっていない方でも馴染みのある言葉です。では、年商には、どのような意味があるので…

オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

オペレーティングリースとは、自動車や機械、装置など多種多様な資産を法人などに貸し出すリースの一種です。リースを利用するなら、初期費用を抑えることができたり、固定…

帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

会計帳簿や振替伝票、出金伝票などには、必ず「摘要(てきよう)」という欄があります。どのような様式でも、摘要の欄は比較的広いスペースがあるため、どのようなことを記…

資産除去債務とは?超初心者でも概要や仕訳方法が分かるよう解説!

みなさんは「資産除去債務」という勘定科目を聞いたことがおありですか?経理担当者の方だとしても、聞いたことがない方がいるかもしれません。あまり使用する機会がない勘…