経費で落ちる?落ちない?経費の「基本的な考え方」や「注意点」についてわかりやすく解説!

「経費」は事業を運営するために必要な支出です。また、経費で落とすことにより、税金の支払いを少なくすることができます。

一方で、経費で落とすためには一定のルールがあり、支出したものをすべて落とせるわけではありません。

この記事では、経費で落とせるものの「具体例」や「判断方法」について、わかりやすく説明します。

目次

そもそも「経費で落とす」とは?

「経費で落とす」とは、事業者の営業活動に必要な交通費や消耗品費、交際費などの支出を費用として処理することです。

前提として、法人税や所得税は利益に対して課税されるものであるため、経費で落とすことによって、次に述べるような効果が得られます。

「経費で落とす」の意味

売上などの収入から経費を引いたものが事業者にとっての利益となりますが、この利益に対して、法人税や所得税、住民税などの税金が課されます。

つまり、経費で落とすものが多ければ多いほど、利益の金額が少なくなるため、税金の支払額が少なくなります。

したがって、経費で落とせるものが多いほど、事業者は事業活動に投資しつつ、税金の支払額をおさえることができるのです。

損金算入とは

前述のとおり、事業者が支払う税金は、基本的に、所得(利益)の金額に税率を掛けて計算します。

法人においては、所得は益金(≒事業者の収入)から損金(≒事業者の経費)を差し引いた金額となりますが、事業者の経費がすべて損金になるわけではありません。

損金として認められるためには、法人税法に従った一定のルールがあり、そのルールに合った経費を損金として処理することを「損金算入」といいます。

経費の全額が「お得」になるわけではない

経費で落とせるとはいっても、「経費の全額」について税金を減らせるわけではありません。

ここでいう「お得」とは、損金算入できれば、その分の法人税や所得税の支払額が少なくなるので、「経費×税率」の分について節税できるという意味です。

しかし、経費で落とした場合は、最終的な事業者の利益が減ってしまうので、必ずしも経費が多ければいいとも限らないという点に注意が必要です。

経費で落とすメリット・デメリット

経費は事業者の営業にとっては必要な支出であり、のちのち売上として回収できる可能性がある投資だといえます。

つまり、基本的に経費で落とすことは、投資をしつつ、税金の支払いを少なくするという大きなメリットがあります。

一方で、利益は「事業者の余力」となります。たとえば、利益を積み上げていると、たとえ赤字の年があっても事業者はすぐには倒産しません。

そのため、あまりに経費で落としすぎて利益が少なくなると、徐々に事業者の余力がなくなってしまうというデメリットがあります。

経費で落とすための条件は?

経費で落とすための条件としては、「事業に本当に必要な支出かどうか」が重要な判断ポイントです。

最終的には国税庁の判断ですが、一般的には次に述べるように「事業として必要な支出かどうか」で判断すれば大きな問題にはならないでしょう。

経費で落ちるもの

経費で落ちるものとは、事業者の営業活動において通常必要であると認められる支出です。

通常、事業者が営業活動をおこなううえでは、従業員の給与や旅費交通費、事務用品などの消耗品、広告宣伝、通信費など多岐にわたる支出が必要です。

給与がなければ従業員が集まらず営業活動ができませんし、宣伝をしなければ売上を伸ばすことが難しい場合もあります。

また、営業活動の拠点となる事務所を借りれば家賃が発生しますし、PCやインターネット回線なども必要になってくるでしょう。

そのため、このような支出は、通常、経費として落とすことができます。

経費で落ちないもの

経費で落ちないものとは、一般的に事業者の営業活動に必要ではないとみなされる支出です。

先に述べたとおり、経費で落ちるかどうかは、基本的に「事業活動に関連した支出」かどうかで判断されます。

そのため、たとえば、法人で社長個人が身につけるブランド品などは経費としては落とすことができません。

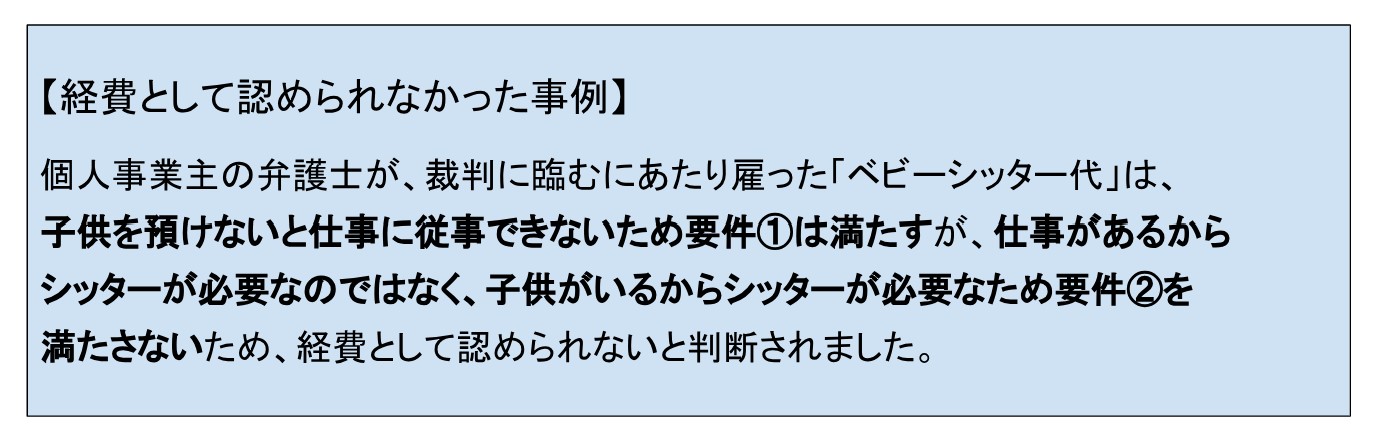

さらに、個人事業主の場合は「①その支出がなければ仕事ができない」「②仕事をしなければその支出は必要ない」という観点から判断された事例があります。

経費で落とす際の注意点

事業者の支出を経費で落とす場合は、証拠書類を保管し、会計のルールに則って処理をする必要があります。

そのルールは膨大であり、かつ、内容が変更されることも多いため、常に情報収集をおこなうことが必要です。

まずは経費について理解することが重要

まず、経費についてしっかりと理解していなければ、経費として落とせるかどうかの判断ができません。

事業者として必要な支出かどうかを常に考え、支出の詳細がわからないものについては、営業担当や領収書を提出する社員に目的を確認しましょう。

特に、接待交際費を経費として落とす場合は、「誰と、どこで食べたのか」「何人で食べたのか」を確認し、議事録などに記録しておくことが大切です。

不正な経費計上はしない

経費を計上するうえで重要なのは、不正な経費計上をしないことです。

特に、判断に迷う交際費や金額の大きい支出は、その目的によっては経費として落とせない可能性があります。

このような支出を伴う場合は、社内稟議や議事録などを記録として残しておくこと、また、これらの書類の作成を社内で義務付けることで、不正な支出を経費として申請しないようにする土壌づくりが重要です。

領収書を保存する

また、経費として落とすためには、領収書などの証憑(しょうひょう)書類の保存が必須です。

請求書や領収書などの書類は、経費で落とすために保存するだけではなく、お金を支払った重要な証拠となるものです。

今後のインボイス制度や電子帳簿保存法などで、請求書や領収書の重要度もますます上がります。

なお、事業者法では証憑書類は原則7年間(欠損事業年度の場合は10年間)の保管義務があるため、捨てずに保存しておきましょう。

まとめ

事業者にとって経費で落とすことは、節税だけでなく事業活動への投資にもつながるという大きなメリットがあります。

一方で、あまりに経費で落としすぎると、事業者の余力がなくなってしまうため注意が必要です。

そのため、健全な経営のためにも経費についてしっかりと理解し、正しい経理処理をおこなうようにしましょう。

※注:税理士に経費について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

最終更新日:2026年3月26日

▢こんな記事も読まれています

▢一番読まれている記事

- 決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

- 所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

- 金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

- 「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

- 年商とは?売上高との違いや一般的な使い方など年商の基礎知識

- 法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

- オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

- 帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

- 賃借料とは?リース料との違いは何?

- 増値税とは?中国ビジネスに欠かせない中国増値税のしくみと注意点

税理士コンシェルジュコラム

税理士コンシェルジュコラム

新着・税理士無料相談

新着・税理士無料相談 新着・口コミ

新着・口コミ