経営者が押さえておきたい「売上高」のチェックポイントとは!損益計算書の見方についてもわかりやすく解説!

経営において「売上高」は重要な指標です。売上高は、事業年度の売上の合計額であり、利益を出すために必要となります。

この記事では、「売上高の概念」や「売上と利益の違い」、そして「損益計算書の読み方」についてわかりやすく解説します。

記事の内容を理解することで「経営の黒字化」に向けたステップを考える手助けとなりますので、ぜひ最後までご覧ください。

目次

そもそも売上高とは?

売上高と売上の違い

売上高と売上は、同じ意味で使われることがありますが、厳密には一定期間の売上合計額を「売上高」、単体の取引によるものを「売上」といいます。

そもそも、「売上高」というのは会社計算規則88条で「損益計算書に表示しなさい」と指定されている名称です。

損益計算書に表示されるものであるため、「事業年度の売上の合計額」を示すものとなります。

一方、「売上」というのは勘定科目です。個々の仕訳ごとに使用されるものであるため、単体の取引によるものを「売上」と表現することになります。

この二つの理由から、「売上高」と「売上」は厳密には区別されると捉えることもできるでしょう。

売上高と利益の違い

売上=利益ではありません。

利益は「売上高 − 費用」によって計算されます。

基本的には、売上高が増えれば増えるほど、利益の数字が大きくなるものの、一方で、売上高がどんなに大きくても、必要経費が多ければ利益は少なくなります。

まとめると、「売上高」は一定期間の取引(商品の販売など)の中で得た収入であるのに対して、利益は売上高から費用(商品の費用など)を差し引いて残ったものを指します。

そのため、売上高がどんなに大きくても、費用が売上高と同じ数字であれば利益は0円となります。売上高より費用の方が大きければ、赤字となるわけです。

売上高と利益はどちらが大事?

売上高と利益は、両方とも大切です。なぜなら、企業が何を求めているかによって優先すべきが売上高なのか利益なのかが変わるからです。

たとえば、会社を立ち上げたばかりの経営者は、利益を増やすことよりも「将来利益になるものへの投資」をおこない、融資や出資が有利になるよう売上高を増やします。

一方で、1億円規模の売上の会社であれば、売上高も利益も重要であるという考え方ができます。

たとえば、変動経費は売上高と比例関係にありますが、固定経費は売上高が増えるほどその比重が軽くなることから、売上高が大きいほど利益率は高くなります。

そのため、このようなケースでは、売上高も利益も重要であるという考え方もできるでしょう。

損益計算書の見方は?

損益計算書から読み取れることは?

損益計算書(そんえきけいさんしょ)は、事業者の「もうけ」を知るためのものです。

売上がどれくらいあって、経費にいくら使っていて、どれくらい利益が残っているかが一目でわかるようになっています。

| 損益計算書 | |

| 売上高 | 100,000円 |

| 売上原価 | 50,000円 |

| 売上総利益 | 50,000円 |

| 販売費及び一般管理費 | 30,000円 |

| 営業利益 | 20,000円 |

| 営業外収益 | 3,000円 |

| 営業外費用 | 1,000円 |

| 経常利益 | 22,000円 |

| 特別利益 | 10,000円 |

| 特別損失 | 5,000円 |

| 税引前当期純利益 | 27,000円 |

| 当期純利益 | 18,000円 |

売上高:本業の収入です。同じもうけであっても、本業のもうけではない配当金や雑収入などの営業外のもうけは売上高に含まれません。

売上原価:売上高に対応する費用です。後で詳しく解説します。

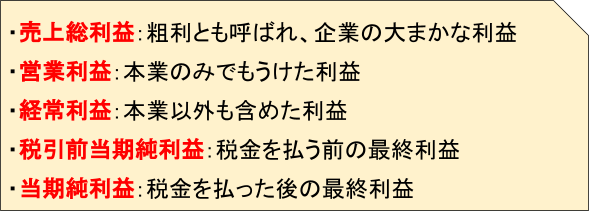

売上総利益(50,000):売上高(100,000)-売上原価(50,000)

「粗利益(粗利)」とも呼ばれます。

販売費及び一般管理費:事業活動をおこなう上でかかる諸費用です。人件費や水道光熱費、事務用品、移動費などが該当します。

営業利益(20,000):売上総利益(50,000)-販売費及び一般管理費(30,000)

営業外収益:本業以外でもうけた金額、受取利息、株の配当などです。

営業外費用:本業以外で使った費用です。銀行借入の利息などです。

経常利益(22,000)=営業利益(20,000)+営業外収益(3,000)-営業外費用(1,000)

特別利益:本業以外かつ臨時的なもうけ、固定資産売却益や投資有価証券売却益のほか、保険差益などです。

特別損失:本業以外かつ臨時的な費用、 固定資産売却損や投資有価証券売却損のほか、災害損失などです。

税引前当期利益(27,000)=経常利益(22,000)+特別利益(10,000)-特別損失(5,000)

会社の場合は、当期純利益の前に税金を払う前のもうけを表す「税引前当期純利益」が入ります。

当期利益(18,000)=税引前当期利益(27,000)-法人税等各種税金(9,000)

「当期純利益」「最終利益」とも呼ばれます。

売上高はどこに記載されている?

売上高は、損益計算書の一番上に金額が記載されています。

なお、売上高に記載される数字は、本業によってもうけた売上であり、本業以外で得たもうけは、営業利益や特別利益に金額が記載されます。

売上原価とは?

売上原価とは、今年度に購入した仕入等を指します。

飲食店であれば食材、製造業であれば材料費や労務費、経費など、売上を得るために必要な経費のうち、一番大きな数字を売上原価とする企業もあります。

たとえば、年度の初めに在庫が商品が100個(1個あたり100円)、年度中に1,000個仕入れて、年度末に200個余った場合の売上原価は以下の計算式によって計算されます。

10,000(期首在庫)+100,000(期中在庫)−20,000(期末在庫)=90,000(売上原価)

その他のポイント

損益計算書に記載されている「利益」にはそれぞれに意味がありますが、以下のイメージで捉えると理解しやすいでしょう。

なお、各利益の欄が△の場合は、赤字を意味します。

黒字化のポイント

黒字化の判定方法は?

損益計算書の当期純利益または税引前当期純利益の欄に△マークがついてなければ、その企業は黒字だと判断することができます。

なお、利益は、以下の計算式によって計算できます。

黒字化に必要な売上高はどうやって計算する?

黒字化に必要な売上高は、一般的には「損益分岐点」の売上高といい、以下のように計算します。

たとえば、売上高2,500円、固定費1,000円、変動費500円の場合、黒字化するための売上高は1,250円必要です。

もっと簡単に考えるのであれば、経費の合計額より売上高が上回っていれば利益になります。

売上にあたる部分(売上高や営業外収益など)の合計額が、損益計算書の経費にあたる部分(売上原価や販売費及び一般管理費など)の合計額を上回っていれば利益がでる、とイメージするとよいでしょう。

一方で、以下のようなケースにも注意が必要です。

たとえば、月の売上100,000円、仕入60,000円、販管費30,000円、支払利息1,000円の会社があるとします。

この会社は、【収益】100,000円-【費用】(60,000円+30,000円+1,000円)=【利益】9,000円となるため、利益はでています。

しかし、支払利息があるということは、借入れ元本の返済があるということです。これが毎月10,000円とすると、【収入】100,000円-【支出】(60,000円+30,000円+1,000円+10,000円)=▲1,000円です。

このようなケースでは、キャッシュアウトの方が多いため、いずれ倒産すると考えられます。

このような「黒字倒産」を避ける意味でも、借入返済金などの費用にならないお金も含めてプラスになるよう、売上高を設定しなければいけません。

黒字化のために必要なこと

黒字化するための方法はさまざまですが、シンプルに日々の売上を上げて経費を削減することが重要です。そのためには、毎日の売上・費用・利益を理解しなければなりません。

なぜなら、赤字の原因がわからなければ、黒字化にするための施策を打てないからです。

まずは、事業でどれくらい利益または赤字がでているかを把握・理解するところからはじめて、黒字化するために必要なことを検討するとよいでしょう。

まとめ

売上高や損益計算書についての理解は深められたでしょうか。

企業活動の本来の目的は「利益」を追求することです。利益の追求は経営者が避けてはとおれませんし、黒字化させるためには、数字を読み取る力も必要です。

この記事で解説したとおり、黒字化に向けてどれだけの売上高が必要かについては、損益計算書に記載されている内容を理解することで、検討をおこなうことが可能です。

完璧な会計知識を身につける必要はありませんが、損益計算書の見方については、最低限理解できるようにしておくとよいでしょう。

※注:税理士に売上高や損益計算書について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

最終更新日:2026年3月26日

▢こんな記事も読まれています

▢一番読まれている記事

- 決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

- 所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

- 金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

- 「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

- 年商とは?売上高との違いや一般的な使い方など年商の基礎知識

- 法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

- オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

- 帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

- 賃借料とは?リース料との違いは何?

- 増値税とは?中国ビジネスに欠かせない中国増値税のしくみと注意点

税理士コンシェルジュコラム

税理士コンシェルジュコラム

新着・税理士無料相談

新着・税理士無料相談 新着・口コミ

新着・口コミ