「会議費」と「交際費」の境界線とは?経費にできる範囲や注意点を分かりやすく解説!

目次

「会議費」と「交際費」の境界線とは?経費にできる範囲や注意点を分かりやすく解説!

会議費と交際費の会計処理で迷うことはありませんか?この2つは似ているようですが、税法上の取り扱いが異なります。

交際費には「損金算入限度額がある」「一定の飲食代は除外できる」等という特別なルールがあるため、会議費と分けて考えなければなりません。

この記事では、そうした交際費のルールに加え、会議費と交際費の違い、2つの境界線となる「5,000円」基準、ケース別の事例や注意点などを、分かりやすく解説します。

会議費と交際費を区別する必要があるのはなぜ?

会議費と交際費の線引きが重要なのは、法人税の額に影響が出るからです。この2つは似ていますが、支出の目的も税法上の扱いも違います。ここでは、2つの違いを分かりやすく説明します。

交際費には「限度額」がある

交際費は、取引先等との円滑なコミュニケーションを保つために必要な支出です。具体的には、訪問時の手土産、中元や歳暮、接待旅行、会食などの費用が挙げられます。

交際費は、税法で限度額が決められているため、この限度額を超えた分は損金算入できません。

損金算入とは、簡単に説明をすると「経費にできる」ということです。

したがって、できる限り「会議費」で処理をおこなうことで、経費にする金額をトータルで増やすことができる可能性があります。

会議費は基本的に「全額」を経費にできる

会議費は、会議を開くための費用です。具体的には、貸会議室やマイクなどのレンタル料、配布資料の作成代、会議中の飲食代などが該当します。

会議費には、交際費のような限度額はなく、基本的に全額を損金にできます。

損金にできる交際費の範囲は会社規模で違う!

交際費は、基本的には全額を損金算入することができません。

しかし、以下の法人については、会社の規模によって、損金算入できる範囲が定められています。

| 大企業(資本金または出資金が1億円超100億円以下) |

| 中小企業(資本金または出資金が1億円以下) |

順にみていきましょう。

会社規模で違う、損金にできる交際費の範囲

大企業の場合、損金にできる交際費は、飲食代の50%までです。

一方、中小企業は、交際費の損金算入の枠を、次の2つから選択できます。

1. 飲食代(社内接待費を除く)の50%まで

2. 800万円まで

2がすべての交際費(手土産代、贈答品代、飲食代など)を対象としているのに対し、1は飲食代だけが対象であることに、注意が必要です。

【会社規模別】損金算入限度額

| 会社規模 | 損金算入限度額 |

| 大企業 | 飲食代等(社内飲食費を除く)の50%まで |

| 中小企業 | 1 飲食代等(社内飲食費を除く)の50%まで 2 800万円まで ※1と2の有利な方を選択可 |

参考:国税庁「No.5265 交際費等の範囲と損金不算入額の計算」

なお、上表は2024年3月31日までの限度額ですので、今後の法改正にご注意ください。

個人事業主は交際費の限度額がない

個人事業主には、交際費も会議費も上限はなく、基本的にはすべてを経費にできます。

ただし、仕事と関係のないプライベートな飲食代は経費になりません。

これは「交際費」?それとも「会議費」?

取引先と飲食する場合、仕事の話をすることが多いでしょう。そのため、飲食の目的が接待か会議かを判別するのは難しいものです。

したがって、この判別を個々の会社にゆだねると、公平性に欠けるおそれがあります。そのため、税法では、交際費と会議費を線引きする「明確なルール」が設けられています。

そのひとつが「5,000円」基準です。

会議費にできる「5,000円」基準とは?

飲食代を交際費から除外し、会議費にできる境界線は以下のとおりです。

「1人あたり」の金額は次の式で計算します。

なお、1人あたりの飲食代が5,000円を超えたときは、その全額が交際費から除外されます。「5,000円を超えた分」だけではなく、全額を経費にできないため注意しましょう。

「5,000円」基準は消費税込み?

「5,000円」が消費税込みかどうかは、会社の経理方式によって決まります。

税込み方式を採用している会社では、飲食代も「税込みで5,000円以下かどうか」で判断されます。

一方で、税抜き方式の会社では「税抜きで5,000円以下か」が判断基準となります。

「交際費」の境界線をケース別で解説!

次は、交際費かどうか紛らわしい事例について、分かりやすく解説をします。

ホテルでの会議で1人5,000円超となったときは「会議費」

ホテルでの会議は飲食代が高額になりがちなケースですが、実態が会議であれば、全額を会議費に計上できます。

理由としては、「1人5,000円」というのは交際費についての基準で、会議費には本来上限がないからです。

ただし、会議費が高額すぎると、税務調査で指摘される可能性があります。

会議費が高額となったときは、「なぜ、このホテルで会議をする必要があったのか」等について、合理的な説明ができるようにしておきましょう。

接待で1人5,000円以下となったときは「会議費」

飲食代が1人あたり5,000円以下の接待は、会議費です。

たとえ目的が「接待」であっても、「5,000円以下」というルールに従っていれば、会議費に計上することができます。

1次会・2次会で、それぞれ1人5,000円以下となったときは「会議費」

会食の後、2次会をおこなうこともあるでしょう。

その場合、1次会と2次会は、別のものとしてカウントします。それぞれの店の代金が「1人5,000円」を超えなければ、会議費にできるのです。

ただし、同じ店でそのまま2次会をおこなった場合は、1次会と2次会をあわせた金額で判断することになりますので注意が必要です。

接待でのお土産代・タクシー代は金額にかかわらず「交際費」

会食の後、お土産を渡したり、タクシーを呼んだりすることがあるでしょう。

その場合、お土産代や送迎タクシー代は、金額に関係なく交際費となります。

社内の人だけの飲食は金額にかかわらず「交際費」

社外の人の参加がなく、社内の人だけで飲食した場合も、交際費となります。

交際費から除外できる「5,000円以下」ルールには、「社内飲食費を除く」というきまりがあるためです。

ただし、会議目的の飲食のときは、会議費に計上できます。また、会社全体の忘年会等は福利厚生費で処理できる場合があります。

喫茶店で1人で仕事をしたときは「会議費」など

出先などで喫茶店に入り、1人で仕事をすることもあるでしょう。

そのときのコーヒー代は、会議費で計上します。なお、出張時のカフェ代など回数が少なければ「雑費」で処理することも可能です。

ただし、喫茶店の利用頻度が高すぎる場合は、税務調査等で指摘される場合がありますので注意が必要です。

「5,000円以下の飲食代」を損金にするための注意点

続いて、飲食代を損金にするための、大事なポイントを説明します。

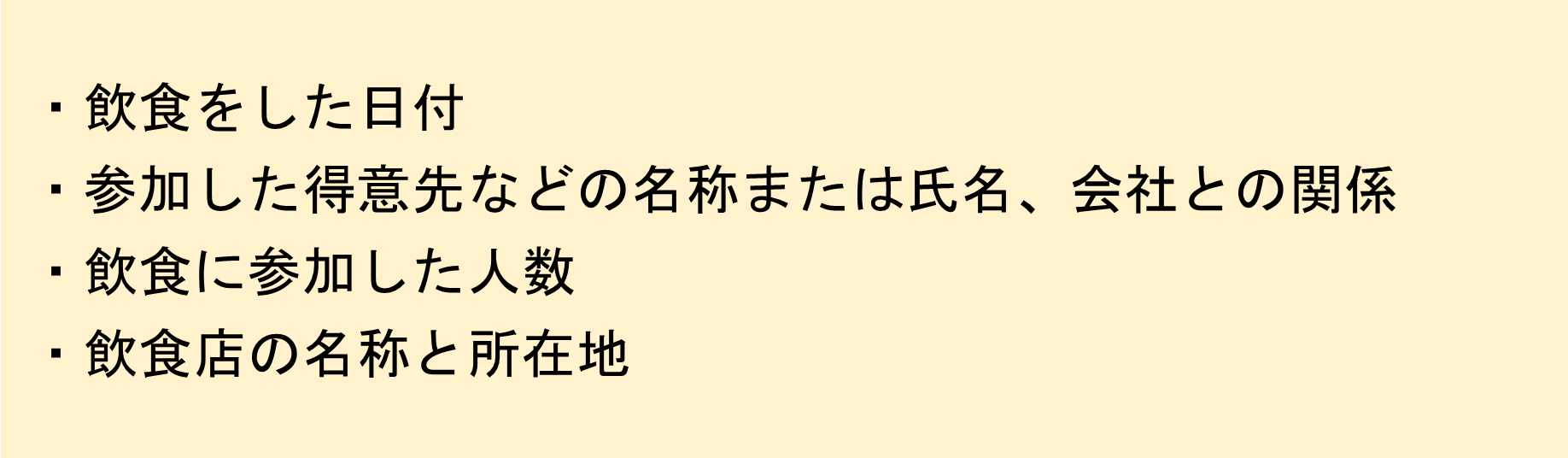

日時や参加者などを記録する

「5,000円以下の飲食代」を損金に算入するため、飲食をしたときは次の事項について記録を残しておきましょう。

出典:国税庁「No.5265 交際費等の範囲と損金不算入額の計算」

飲食をした相手の名称や氏名は、原則としてすべて記録する必要があります。ただし、参加者の数が多いときは「〇〇部長、他〇名」といった表記でもよいとされています。

なお、会議をおこなった場合は、議事録なども保存しておくとよいでしょう。

会議費にできない場合とは?

損金算入の限度額がない会議費ですが、場合によっては会議費として計上しても損金算入できないことがあります。

そうしたケースを、いくつか紹介します。

● 合理的な理由がないのに、高額な会議場を使った

● 喫茶店で単独で仕事をしたとき、お茶代だけでなく食事代まで会議費に入れてしまった

● 必要な記録が保存されていなかった

まとめ

この記事では、会議費と交際費の境界線について、くわしく解説をしました。

前述のとおり、会議費と交際費は、税務上の扱いが異なります。特に「5,000円基準」については、対象となるものの範囲を確認したり、領収書などに日時等の記録をおこなったりするなどの対応が必要です。

会議費をうまく利用することで、トータルで経費にする金額を増やすことができる可能性が高まります。そのため、会議費と交際費の境界線について押さえておくことが大切でしょう。

なお、税理士に会議費や交際費について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

最終更新日:2026年3月26日

▢こんな記事も読まれています

▢一番読まれている記事

- 決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

- 所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

- 金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

- 「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

- 年商とは?売上高との違いや一般的な使い方など年商の基礎知識

- 法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

- オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

- 帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

- 賃借料とは?リース料との違いは何?

- 増値税とは?中国ビジネスに欠かせない中国増値税のしくみと注意点

税理士コンシェルジュコラム

税理士コンシェルジュコラム

新着・税理士無料相談

新着・税理士無料相談 新着・口コミ

新着・口コミ