【経営者向け】間違えたらどうなる?「非課税」と「不課税」の違いをわかりやすく解説!

「非課税」と「不課税」はどちらも消費税が課税されませんが、何が違うのでしょうか。

実は、この消費税の課税区分を間違えると、企業の経理や税務申告に影響を及ぼすことがあります。

売上高や仕入高における課税区分を間違えた場合、正確な消費税の納税額や還付額が計算できなくなるからです。結果的に税務調査の際の追徴金、加算税のリスクが高まるので注意が必要です。

この記事では、消費税の課税区分を間違えたときの影響や課税区分の概要、具体例について解説します。

目次

課税区分を間違えるとどうなる?

消費税の課税区分を間違えてしまった場合、消費税の納税額や還付額を正確に計算できなくなります。

次の項で説明するように、課税売上割合の計算に影響を与え、消費税の算出に必要な仕入税額控除の計算にも影響を与えるからです。

消費税の納税額が過小となった場合、税務調査で指摘されると追徴金銭や加算税が課される可能性もあります。一方、消費税の納税額が過大となった場合は、通常よりも余分に税金を納めることになるため企業に残るキャッシュが減ります。

後から間違いに気づいて修正申告をおこなうことは、余分な手間や労力が必要になるため注意が必要です。

わからない点がある場合は、税務署や税理士に相談してみるとよいでしょう。日頃から取引の内容や消費税の制度を正確に把握して、適切な課税区分を選択するのが重要です。

課税区分はなぜ必要?

消費税が課されるのは課税取引ですが、不課税取引、非課税取引、免税取引については、消費税は課されません。なぜ、このような区分が必要なのでしょうか。

これらの課税区分が必要な理由と、日常の経理処理で間違えやすいポイントについて解説します。

消費税の納税額を計算するため

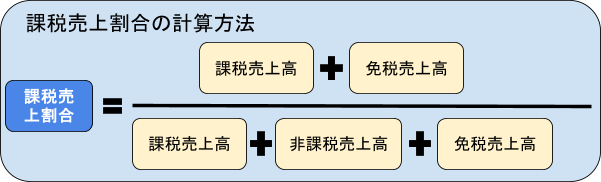

不課税と非課税、免税取引で区分している理由は、課税区分ごとの売上高によって課税売上割合が変わるからです。課税売上割合は、消費税の納税額を計算するときに必要になります。

課税売上割合を求める計算式は、以下のとおりであり、非課税と不課税、免税取引の課税区分によって式にあてはめる箇所が異なります。

上の式のように、非課税売上高は分母にのみ含まれますが、免税売上高は分子と分母の両方に含まれます。不課税売上高は、どちらにも含まれません。

課税売上割合が95%以上の場合は、すべての仕入にかかる消費税が仕入税額控除の対象です。一方、課税売上割合が95%未満になる場合は、仕入にかかる消費税の一部が控除対象外となるため、課税区分を間違えると消費税の納税額が変わります。

誤った仕訳を探す作業や修正仕訳が必要になるので、日頃から課税区分や勘定科目を間違えないようにしましょう。

日常の処理で間違えやすいポイント

日常の仕訳作業をおこなっていると、課税区分で間違えたり迷ったりしやすいポイントがあります。

間違えやすいポイントを紹介するので、確認しておきましょう。

なお、課税区分が心配な場合は、国税庁のホームページで確認したり税理士に相談したりするとよいでしょう。

消費税の課税区分とは?

消費税の課税区分は、次の4種類にわけられます。

- 課税取引

- 非課税取引

- 不課税取引

- 免税取引

それぞれの特徴や要件を解説するので、確認しておきましょう。

課税取引

課税取引とは、消費税が課税される取引のことです。

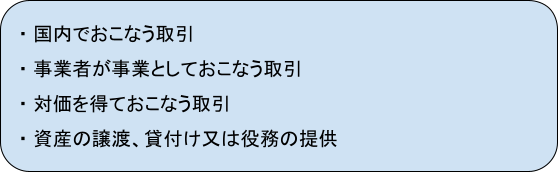

消費税は、商品やサービスの提供等の取引に関して課される税金です。消費税はすべての取引に課税されるわけではなく、以下の要件を満たすものに課されます。

この4つの条件を満たせば消費税の課税対象になりますが、条件を満たしていても、非課税取引に該当する場合は課税取引とはなりません。

また、事業者には消費税の免税事業者も含まれる点には注意が必要です。免税事業者は消費税の納税義務を免除されていますが、取引自体は課税対象になるため免税事業者から商品を仕入れた場合も課税されます。

なお、課税取引にかかる消費税は、仕入税額控除の対象となる点も押さえておきましょう。

非課税取引

非課税取引とは課税取引の4要件は満たしていますが、消費税の性格から課税の対象としてなじまないものや、社会政策的配慮から課税しないとされている取引です。

非課税取引になるものは、消費税法別表第二に限定列挙されています。後ほど詳しく非課税取引一覧を紹介するので、確認しておきましょう。

不課税取引

不課税取引は課税取引の4要件を満たしておらず、そもそも消費税の課税対象にはならない取引のことです。

国外での消費や無償での寄付や贈与、一般人との取引などが不課税取引に該当します。

免税取引

免税取引は商品の輸出や国際輸送、外国にある事業者に対するサービスの提供など最終的に国外で消費される取引のことです。

国内で商品や資産の受け渡しをするものは国内取引に該当しますが、国外で消費される輸出取引にあたれば消費税は課税されません。消費税は、国内での消費に負担を求める性質があるからです。

空港などに免税店がある理由も、外国人旅行者が商品を外国に持ち帰って国外で消費するからです。

なお、輸出免税の適用を受けるためには、輸出許可証や契約書が必要になるので注意しましょう。

取引の具体例

非課税取引や不課税取引、免税取引の具体例を紹介します。それぞれについて確認し、経理業務で間違えないことが重要です。

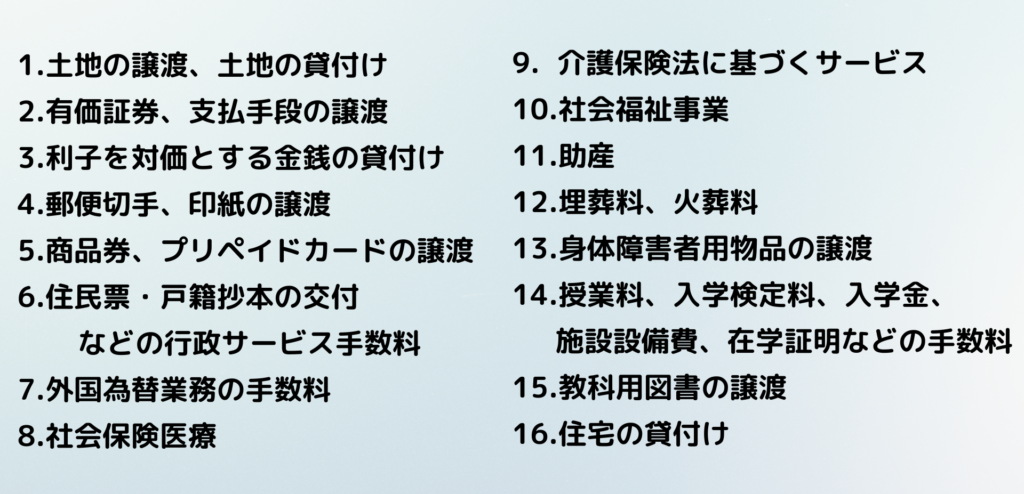

非課税の具体例

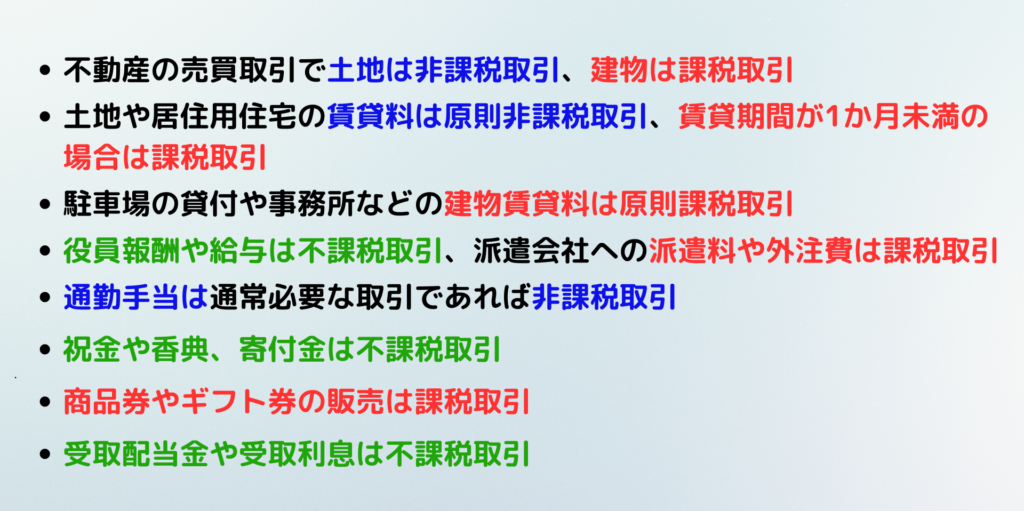

非課税取引の具体例は、以下のとおりです。

参照: 国税庁「No.6201 非課税となる取引」を元に作成

不課税の具体例

不課税取引の具体例は、企業内での資金移動や寄付金、無償の試供品や見本品の提供などです。

給与や役員報酬も、取引相手が雇用されている一般人になるため不課税取引に含まれます。保険金や損害賠償金も、商品やサービス提供の対価ではなく損害に対する支払いであるため不課税取引です。

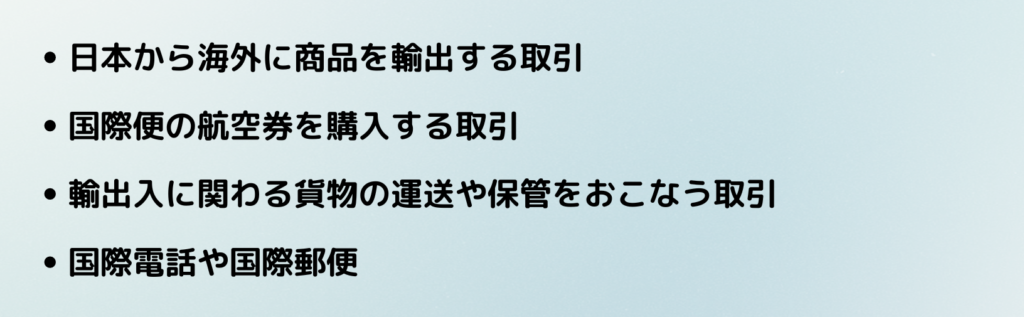

免税取引の具体例

免税取引に含まれる主なものは、以下のような輸出取引です。

免税取引についてより詳しく知りたい方は、国税庁のホームページを確認しましょう。

なお、免税取引は、輸出取引に該当したうえで「輸出取引となる証明」を受けてはじめて免税の対象となります。証明書は「7年間」の保存が必要です。

覚えておきたい制度

消費税の課税区分とあわせて、覚えておきたい制度を紹介します。

簡易課税制度

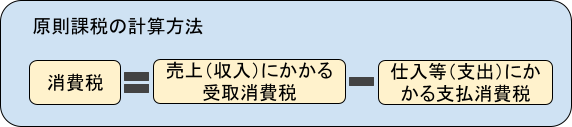

消費税申告の計算方法には、原則課税と簡易課税があります。

簡易課税制度は中小企業の事務負担を減らすために設けられた制度です。また、事業の種類などによって、簡易課税制度を選択する方が節税となる場合もあります。

前々年度の課税売上高が5,000万円以下の事業者は、「消費税簡易課税制度選択届出書」を事前に所轄の税務署に提出すれば簡易課税制度を利用できます。

原則課税と簡易課税の計算式は、以下のとおりです。

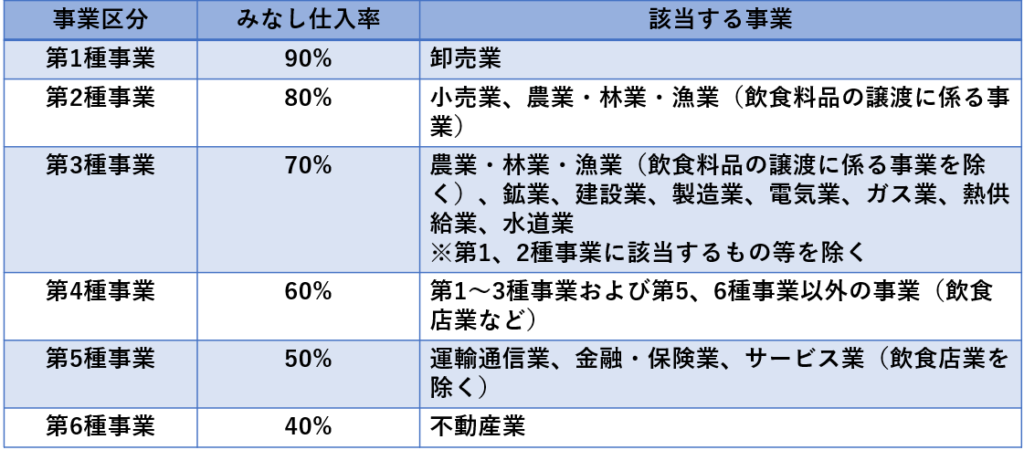

みなし仕入率は、事業者の業種によって異なります。

引用: 国税庁「No.6509 簡易課税制度の事業区分」「簡易課税制度の事業区分の表」を元に作成

簡易課税制度を活用しても、当期の費用や支出によっては節税になるとは限りません。また、簡易課税制度は、一度選択すると2年間はやめることができず、還付を受けることもできません。

そのため、簡易課税制度を活用するかどうかは、税理士に相談しましょう。

まとめ

この記事では消費税の課税区分を間違えたときの影響や課税区分の概要、具体例について解説しました。

消費税の課税区分を間違えると、企業にとってリスクになることもあります。正確な課税区分を把握して、日頃から適切に処理をおこなうことが大切です。

課税区分がわからなかったり迷ったりしたら、税務署や税理士に相談して正しい経理業務をこころがけましょう。

※注:税理士に課税区分について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

最終更新日:2026年3月26日

▢こんな記事も読まれています

▢一番読まれている記事

- 決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

- 所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

- 金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

- 「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

- 年商とは?売上高との違いや一般的な使い方など年商の基礎知識

- 法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

- オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

- 帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

- 賃借料とは?リース料との違いは何?

- 増値税とは?中国ビジネスに欠かせない中国増値税のしくみと注意点

税理士コンシェルジュコラム

税理士コンシェルジュコラム

新着・税理士無料相談

新着・税理士無料相談 新着・口コミ

新着・口コミ