令和5年度税制改正で「相続時精算課税」と「暦年贈与」はどちらが有利になった?概要や対応策についてわかりやすく解説

令和5年度税制改正により、「相続時精算課税」と「暦年贈与」のどちらが有利になったのかについて気になる方は多いでしょう。

改正された内容を正しく理解することで、生前贈与を検討する際の参考になります。

この記事では、令和5年度税制改正の内容とあわせて「相続時精算課税」と「暦年贈与」ではどちらが有利かについてわかりやすく解説しますので、ぜひ最後までご覧ください。

改正後は「相続時精算課税」が有利なケースが多い

令和5年度税制改正により、生前贈与では「相続時精算課税」を選択した方が有利なケースが多いと考えられます。

ここからは、「相続時精算課税」と「暦年贈与」の概要と「令和5年度税制改正」について解説したうえで、相続時精算課税が有利だと考えられるポイントについて、具体例を用いて説明をおこないます。

相続時精算課税と暦年贈与の概要

そもそも、「相続税」と「贈与税」の違いがわからないという方も少なくないでしょう。

簡単に説明をすると、人が亡くなったあとに財産に税金が課されるのか、それとも、生前に課税されるのかという点に違いがあります。

人が亡くなったあとに課税されるのが相続税、生前に課税されるのが贈与税であり、相続時精算課税と暦年贈与はこの贈与税の「生前贈与」に関する制度です。

相続時精算課税とは

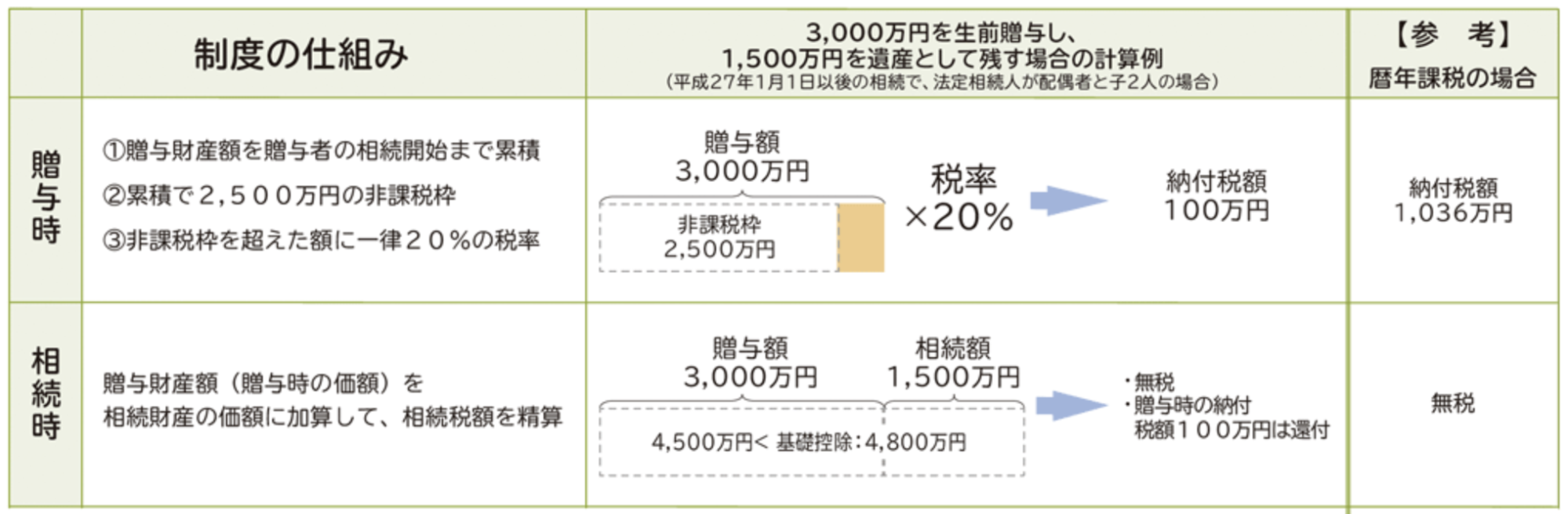

相続時精算課税は「生前贈与」の方法のひとつです。この方法を選択した場合、2,500万円までであれば贈与税は課されません。

しかし、贈与者が亡くなった時は、相続時精算課税が適用された財産について、相続税が課されることになります。相続時精算課税という名前のとおり、この制度が適用された財産は、相続時にすべて足し戻して「相続税で精算される」という仕組みです。

この時、贈与時の価額で相続税の計算がおこなわれるため、将来的に価値が上がると予想される財産については、この制度を利用することで納税額を抑える効果が期待できます。

出典:「4.「相続税」と「贈与税」を知ろう」財務省

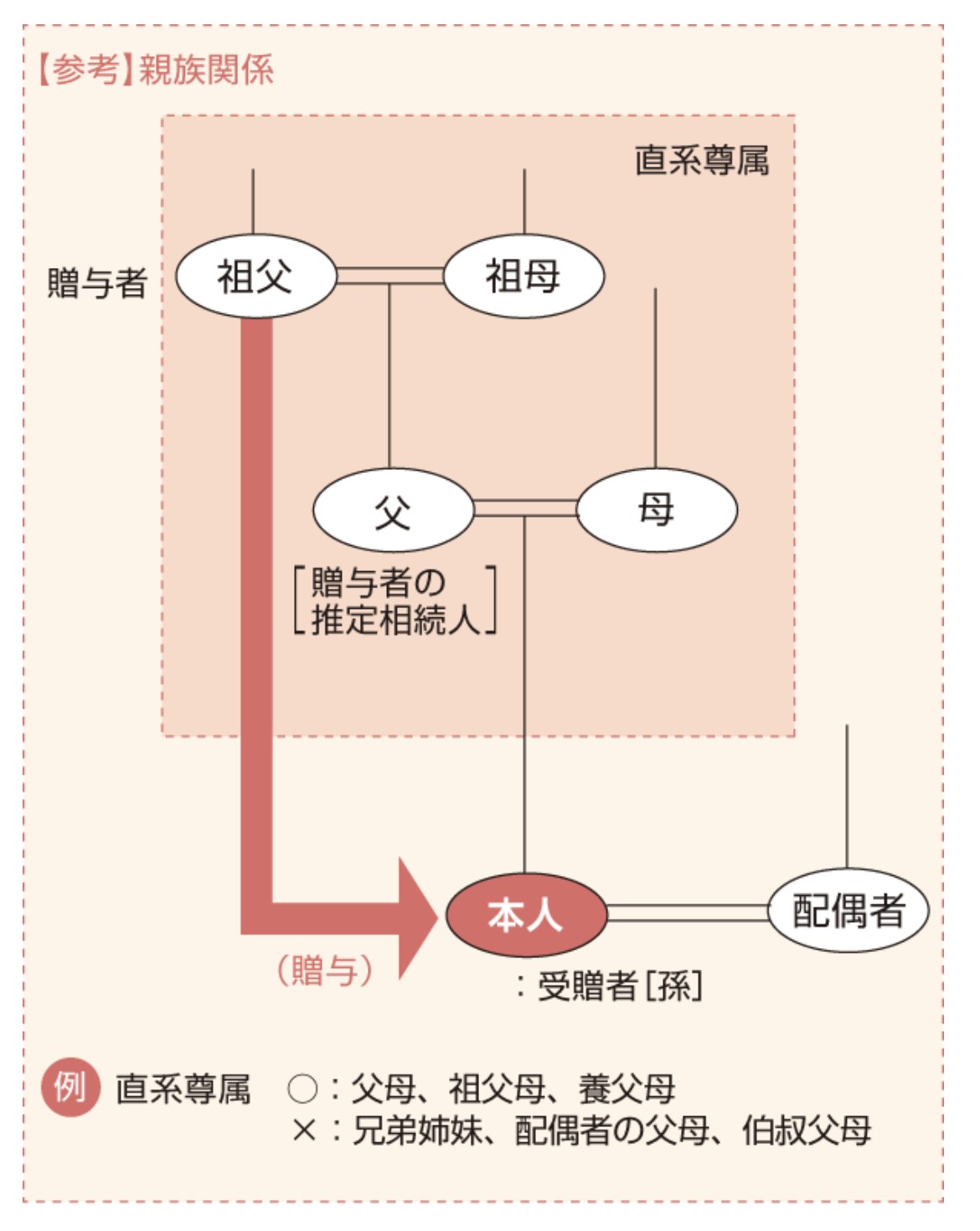

なお、この制度を利用できるのは直系親族間のみで、原則は、60歳以上(贈与した年の1月1日時点)の父母や祖父母などの贈与者から、18歳以上(贈与した年の1月1日時点)の子や孫などに贈与したときに選択が可能です(令和4年3月31日以前の贈与は20歳)。

出典:「財産をもらったとき」国税庁

一定の要件を満たすときは「相続時精算課税選択の特例」を適用することが可能であり、贈与者が贈与した年の1月1日において60歳未満であっても、相続時精算課税を選択することができます。

前述のとおり、相続時精算課税を選択した際は、2,500万円までは贈与税を納付せずに非課税で財産を受け取ることが可能ですが、2,500万円を超えた贈与は一律20%の税率で贈与税がかかります。

この贈与税は、相続が発生するまで受贈者が払い、贈与の回数に制限はありません。

また、申告書は、定められた書類の添付をおこなったうえで、贈与を受けた年の翌年2月1日〜3月15日の間に提出します。非課税となる2,500万円の限度額内であっても申告は必要であるため注意しましょう。

もし、支払った贈与税が相続税額から控除しきれない場合は、相続税の申告の際に還付を受けることが可能です。

なお、相続税はそれぞれ以下の価額で計算がおこなわれます。

- 贈与財産については「贈与したときの価額」

- 相続財産については「相続が発生したときの価額」

以上が、改正前の相続時精算課税の概要です。

暦年贈与(れきねんぞうよ)とは

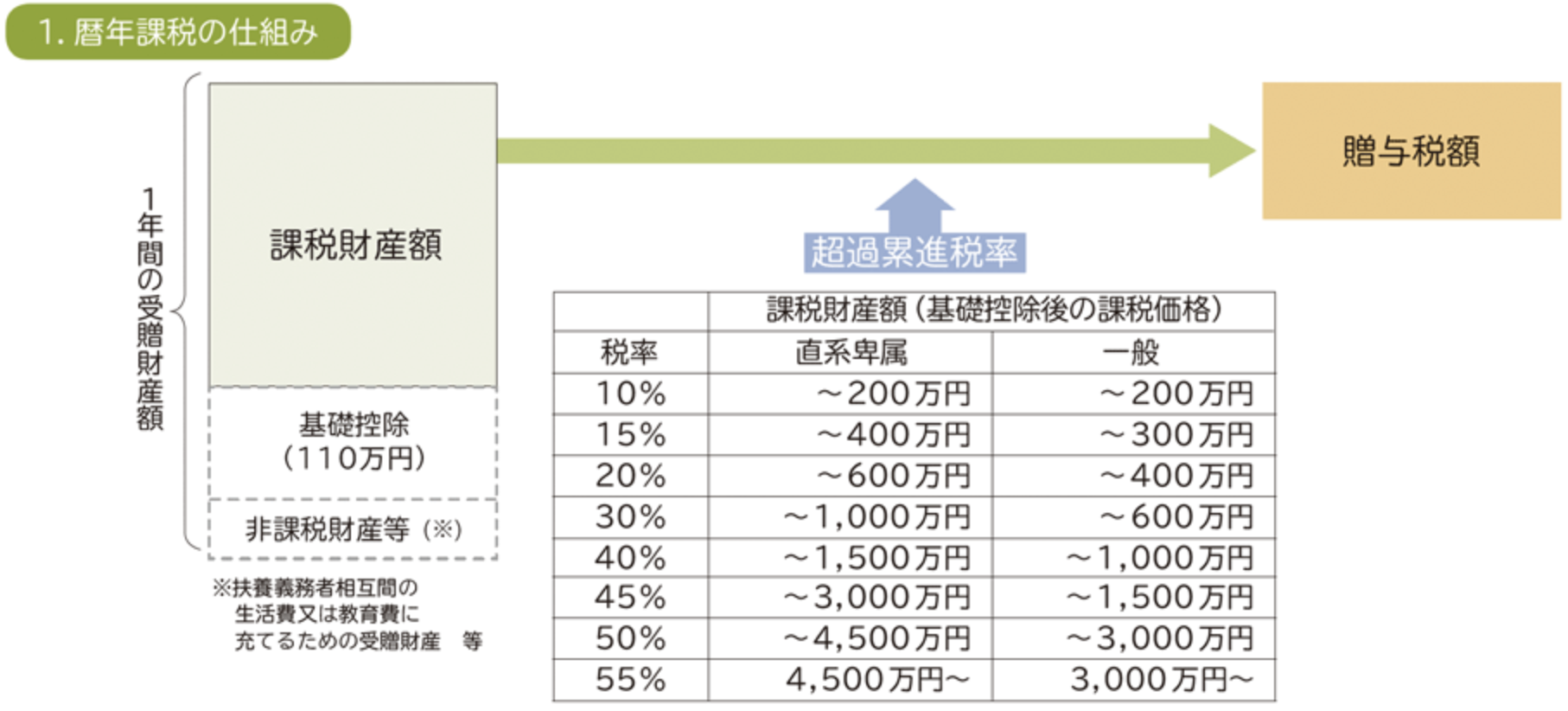

暦年贈与とは、1年間(暦年・1月1日〜12月31日)に1人の人が受け取った贈与が110万円(非課税限度額)以下であれば贈与税がかからないという、生前贈与の方法の一つです。

非課税限度額は「基礎控除額」ともいい、110万円以内であれば贈与税の申告は不要となるため、毎年少しずつ、非課税の範囲内で贈与をおこなうことが可能となっています。

なお、基礎控除内で贈与できる財産は金銭だけでなく、不動産や株等も含まれます。

基礎控除額110万円は、受贈者1人あたりのトータルの金額です。そのため、たとえば年間で父親から60万円、母親から50万円の贈与をうけた場合、それ以上の贈与については課税されます。

前述のとおり、暦年贈与は年間110万円以下であれば非課税で贈与できるため、相続税対策として有効です。

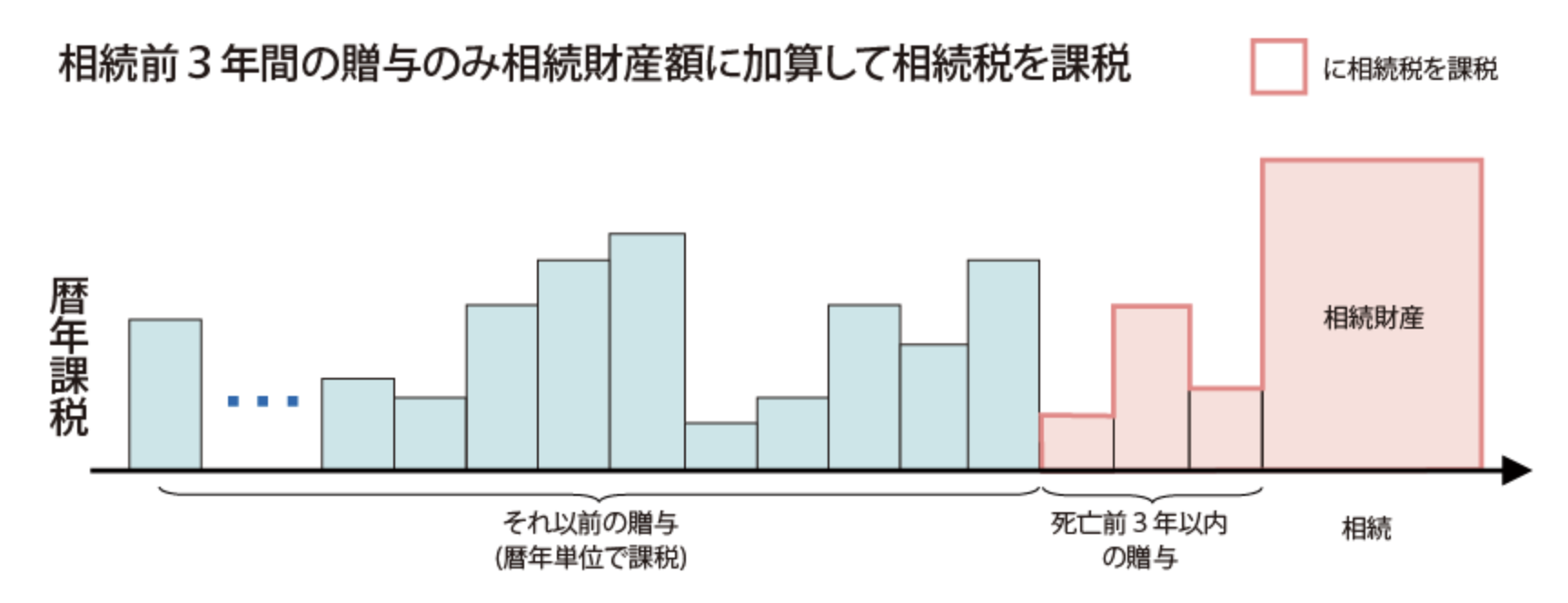

ただし、「持ち戻し」制度には注意する必要があります。

「持ち戻し」とは、贈与者が亡くなる3年前(改正後は7年)までの、基礎控除分110万円を含む贈与財産について相続税を課す仕組みのことです。

出典:「4.「相続税」と「贈与税」を知ろう」財務省

たとえば、亡くなる前の3年間に110万円ずつ贈与をおこなった場合、合計330万円が持ち戻しとして相続税の計算対象となります。なお、この持ち戻しの対象期間は、令和5年税制改正により3年から7年に延長されます。

また、暦年贈与で基礎控除額の110万円を超えたときは、申告が必要です。

出典:「贈与税に関する資料」財務省

贈与税は、1年間に受けた贈与財産の価額から、基礎控除の110万円を引いた金額に対して、超過累進税率(10%〜55%)により贈与税が課されます。

なお、贈与税率は以下の2つです。

- 特例贈与財産用(特例税率)

- 一般贈与財産用(一般税率)

上の2つは贈与の関係によって区分され、乗じる税率や控除額が異なります。

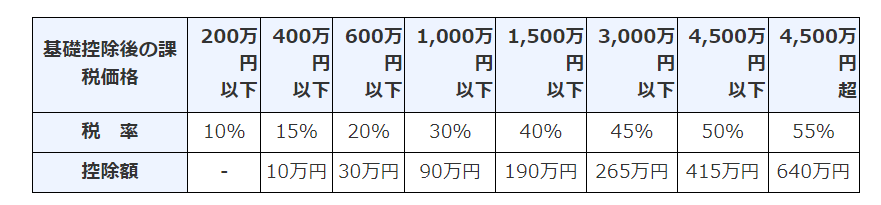

特例贈与財産用

特例贈与財産用に該当するのは、以下の場合です。

- 受贈者が18歳以上で直系尊属から贈与(父母や祖父母など)

特例贈与財産は、直系尊属から18歳以上の子や孫などが受贈した財産のことであり、配偶者の父母からの贈与等を受けた場合は該当しません。

なお、贈与税率と控除額は以下のとおりです。

出典:「贈与税の計算と税率(暦年課税)」国税庁

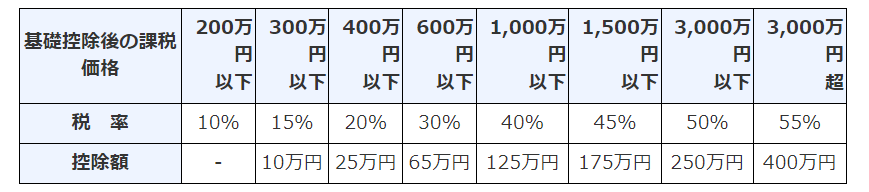

一般贈与財産用(特例贈与以外)

一般贈与財産用に該当するのは、特例贈与財産に該当しない財産であり、以下のケースが該当します。

- 親から子への贈与で子が未成年者

- 夫婦間の贈与

- 兄弟間の贈与

- 他人への贈与

贈与税率と控除額は以下のとおりです。

出典:「贈与税の計算と税率(暦年課税)」国税庁

表からわかるとおり、一般贈与財産に課税される税率は、特例贈与財産に比べて高くなります。

以上が、改正前の暦年贈与の概要です。

令和5年度税制改正の内容

令和5年度税制改正により、相続税の一部が改正されました。この改正は「次世代への早期の資産移転」と「より公平・中立な課税」を目的としており、令和6年1月1日より施行されます。

ここでは、令和5年度税制改正のうち、以下の3つについてわかりやすく説明します。

- 相続時精算課税の「基礎控除110万円」導入

- 暦年贈与の「持ち戻し」が3年から7年へ

- その他の改正

相続時精算課税の「基礎控除110万円」導入

令和5年度税制改正の目玉となるのは、相続時精算課税に「基礎控除110万円」が導入されたことです。

これまで、相続時精算課税では、2,500万円の特別控除額内で贈与をおこなった場合、その贈与財産のすべてが相続税の計算対象となっていました。

しかし、令和5年度税制改正により、年間110万円までであれば相続財産に足し戻されず、贈与税・相続税ともに課税されないこととなりました。

さらに、この110万円の基礎控除の範囲内で贈与がおこなわれた場合は、申告手続きが不要とされています。改正前は、2,500万円の限度額内で贈与がおこなわれた場合、たとえ納税が発生しなくても申告が必要だったため、改正後の相続時精算課税制度はより利用しやすくなったといえるでしょう。

ただし、改正後も110万円をこえる贈与については引き続き申告が必要なので、注意が必要です。

また、相続時精算課税の基礎控除は、持ち戻しの対象となりません。そのため、贈与者がいつ亡くなったとしても、基礎控除の110万円については相続財産に加算されないため、相続税の計算の「対象外」となります。

暦年贈与の「持ち戻し」が3年から7年へ

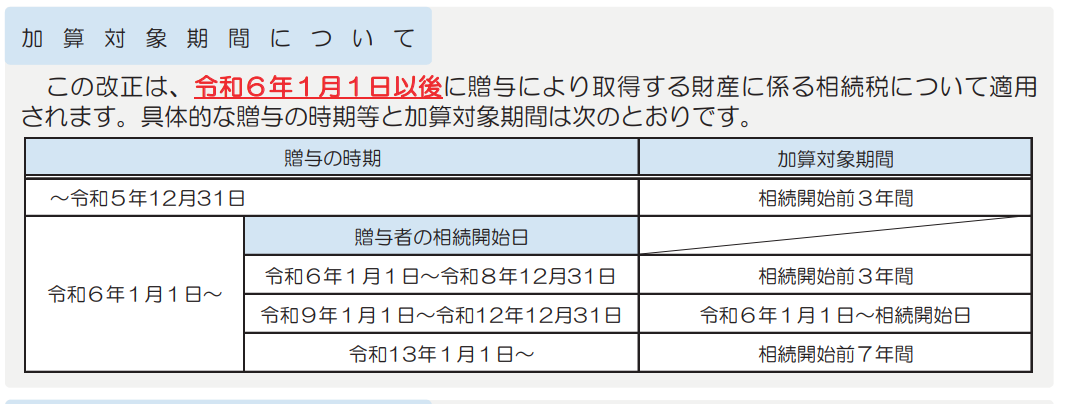

令和5年度税制改正により、令和6年1月1日から暦年贈与の持ち戻しが「3年」から「7年」へ変更されます。

改正前の贈与については、この7年の持ち戻しの対象とならないため、ちょうど7年前までさかのぼって持ち戻しの対象になるのは、令和13年1月1日以降の相続からです。

出典:「令和5年度相続税及び贈与税の税制改正のあらまし(加算対象期間について)」国税庁

改正前は、毎年110万ずつ贈与した場合、3年の持ち戻しにより330万円が相続財産に加算され、相続税が課されていました。

しかし、改正後は、770万円(110万円×7年)から「100万円の控除」が適用されて、670万円が相続税の計算の対象となります。

その他の改正

その他の改正としては、暦年贈与の持ち戻しが3年から7年となるに伴い、緩和措置として延長した4年間における贈与総額から100万円まで控除できる制度が導入されました。

この緩和措置は、「毎年100万円の控除」ではないという点に注意が必要です。

なお、改正後の暦年贈与と持ち戻し(年間110万円)の関係は、次の3パターンに区別されます。

- 相続開始から3年以内の贈与は、持ち戻しの全額が相続財産に加算される

- 相続開始から4年〜7年前の贈与は、持ち戻しの総額から100万を控除した金額が相続財産に加算される

- 相続開始から8年以前の贈与は、持ち戻しの対象とならない

たとえば、改正施行の令和6年1月1日から4年間贈与し、4年後に贈与者が亡くなったケースで解説します。

暦年贈与をはじめてから4年後に相続開始となるため、持ち戻しの金額は440万円です。そのうち、相続開始から4年前の1年間の贈与110万円から100万円控除されるので、加算額は340万円になります。

具体的な計算方法については、以下をご参照ください。

| 相続開始から3年以内の贈与 | 110万円×3年間=330万円 |

| 相続開始から4年前の贈与(上記以外分) | 110万円×1年間=110万円 |

| 相続開始から4年〜7年前の贈与の100万円控除 | 110万円-100万円=10万円 |

| 加算額 | 330万円+10万円=340万円 |

相続時精算課税のメリット・デメリット

ここでは、相続時精算課税のメリット・デメリットについてご紹介します。

主なメリットは「非課税枠2,500万円」「110万円控除」

相続時精算課税の主なメリットは、2,500万円まで贈与税が課されずに財産を受け取れることや、年間110万円までは基礎控除があり贈与税も相続税も課税されないことです。

そのほかには、前述のとおり、110万円の基礎控除には持ち戻しがないことがメリットでしょう。

また、相続時精算課税を利用した場合、2,500万円という大きな非課税枠により、贈与税を納めることなく「相続前に多くの財産を受け取ることができる」こともメリットの一つです。

デメリットは「申告の負担」があること

相続時精算課税のデメリットは、申告の手間がかかることです。

相続時精算課税制度は、一度選択すると、贈与者が亡くなるまで継続されるため、110万円を超える贈与があった際は毎回申告が必要になります。

そのほか、相続時精算課税を一度でも選択すると暦年贈与へは変更できず、また、同一の贈与者・受贈者間の贈与については、暦年贈与との併用も認められていません。

これらについては、後述する「相続時精算課税と暦年贈与の注意点」の項で、詳しく解説します。

暦年贈与のメリット・デメリット

ここでは、暦年贈与のメリット・デメリットについてわかりやすく解説します。

主なメリットは「手続き上の負担が比較的小さい」「選択時の精神的ハードルが低い」

暦年贈与のメリットは、相続時精算課税と比較して気軽に選択できる点でしょう。

相続時精算課税では、最初の申告の際に「戸籍謄本」を用意する必要があり、暦年贈与と比較して、手続き上の手間が大きいといえます。

また、前述のとおり、相続時精算課税は一度でも選択すると暦年贈与への変更は認められません。

そのため、仮に、今後制度の改悪があった場合でも、相続時精算課税を選択し続ける必要があるという点を踏まえると、暦年贈与は「選択時の精神的なハードルが低い」といえそうです。

さらに、暦年贈与では贈与税の配偶者控除(居住用不動産または居住用不動産の取得資金が2000万円まで非課税)が認められているのも利点の一つです。

デメリットは「7年」の持ち戻し

改正後のデメリットは、前述したとおり「持ち戻し」の期間が3年から7年になることです。

また、暦年贈与では、定期贈与(連年贈与)とみなされると、想定していなかった贈与税がかかるため注意が必要です。

定期贈与には、一定の金額を毎年贈与するようなケースが該当します。

定期贈与とされた場合は贈与税が課されるため、贈与の時期や金額を調整したり、贈与契約書を作成したりするなど、工夫や手間が必要になる点がデメリットといえるでしょう。

結局、どちらを選択すべき?

ここまでは、令和5年度税制改正の概要を説明しました。ここからは、相続時精算課税と暦年贈与のどちらを選択すべきかについて、わかりやすく解説します。

相続時精算課税が有利なケースが多い

結論からいうと、生前贈与では、相続時精算課税を選択する方が有利となる場合が多いと考えられます。

そのため、まずは、金額面で暦年贈与が有利となる数少ないケースについて解説します。

金額面で暦年贈与が有利なケースは限られる

改正後は、暦年贈与が金額面で有利なケースは限定的であると考えられます。

具体例として、毎年200万円を20年間贈与したケースで説明をします。

毎年200万円を20年間という長期間にわたって贈与した場合、暦年贈与と相続時精算課税の持ち戻しは、それぞれ以下のとおりです。

相続時精算課税の持ち戻し

| ( 200万円 - 110万円 ) × 20年 = 1,800万円 |

暦年贈与の持ち戻し

| 200万円 × 7年 - 100万円 = 1,300万円 |

※ただし、毎年贈与税が発生

前述のとおり、持ち戻しとは、相続財産に含め相続税を課す仕組みのことであるため、原則として、持ち戻しが少ない方が相続税を抑えることができます。

そのため、上記のような長期にわたって贈与をおこなうケースでは、相続時精算課税よりも暦年贈与の方が、金額面でメリットが大きくなる可能性もあります。

20年から30年先の相続対策を開始するなら、可能な策ともいえるでしょう。また、暦年贈与する対象者が複数いるケースも、節税対策として有効です。

しかし、一般的には自身の老後の資金も必要となるため、毎年200万の贈与をおこなったり複数人へ贈与をしたりするケースは、通常、考えにくいでしょう。

また、仮に多くの財産を所有している場合は、ほかの相続対策を検討する可能性があるため、上記はレアケースといえるかもしれません。

このように、金額面で暦年贈与が有利な場面は限定的だといえるでしょう。

相続時精算課税と暦年贈与の注意点

相続時精算課税と暦年贈与のどちらかを選択するときは、以下の点に注意しましょう。

小規模宅地等の特例が使えない

小規模宅地等の特例(租税特別措置法69条の4)は「個人が相続又は遺贈により取得した財産」について適用されるものです。

したがって、相続時精算課税や暦年贈与で相続時に持ち戻された分については、相続や遺贈により取得したものではないため小規模宅地等の特例の対象外となります。

相続時精算課税→暦年贈与はできない

前述のとおり、相続時精算課税を一度選択すると、その後は暦年贈与に変更できません(その反対は可能)。

相続時精算課税を選択した場合、贈与者が亡くなって相続が発生するまで自動で継続されるため、生前贈与について検討する際は慎重な判断が求められます。

贈与者が違えば相続時精算課税と暦年贈与は併用できる

相続時精算課税と暦年贈与は、贈与者ごとに選択が可能です。

たとえば、父親から贈与をうけるときに相続時精算課税を選択しても、母親の贈与は暦年贈与を選択することができます。

相続時精算課税は選択をした年分以降の贈与をすべて把握する必要がある

相続時精算課税は、遥か昔におこなった贈与についても、申告書や記録を保管しておく必要があります。

過去の贈与について税務署はすべて把握しているため、相続時に持ち戻しの漏れがあったときは追徴課税される点に注意が必要です。

まとめ

この記事では、令和5年度税制改正により「相続時精算課税」が利用しやすくなった点について、具体例を用いてわかりやすく解説しました。

改正後は「相続時精算課税」の方が有利なケースが多いと考えられますが、それぞれの制度のポイントや改正内容を把握し、注意点を考慮しつつ最適な方法を選ぶ必要があるでしょう。

「相続時精算課税」と「暦年贈与」を選択する際には、状況に応じて複雑なシミュレーションが必要な場合があります。

そのため、判断に迷う場合は、専門家である税理士に相談することをおすすめします。

※注:税理士に「相続時精算課税」「暦年贈与」について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

こんな記事も読まれています

決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

おそらく経理担当者を含め多くの方が、財務諸表や決算書に記載されている「マイナス三角」、つまり「△」マークを見たことがあるのではないでしょうか?経理を始めたばかり…

「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

多くの方が「棚卸し」という言葉を見聞きしたことがあることでしょう。では、実際何をしているのか、また、その目的な何なのかをご存知でしょうか?この記事では、棚卸しの…

所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

「所得金額(給与所得)」「収入金額(収入所得)」。これらはよく見聞きするものの、その意味や違いを理解していないという方もいることでしょう。本記事では、所得金額と…

金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

「金融機関お届け印」とは、通称、「銀行印」とも呼ばれている、銀行などの金融機関で口座を開設する際に押印する印鑑のことで、会社設立時に準備すべき印鑑のひとつです。…

法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

「法定福利費」とは、その名前の通り、法律で定められている福利厚生費です。では、一般的に知られている「福利厚生費」とは何が違うのでしょうか?経理担当者の中には、「…

年商とは?売上高との違いや一般的な使い方など年商の基礎知識

ニュースなどでよく見聞きする「年商○○億円」の「年商」という言葉は、事業に直接関わっていない方でも馴染みのある言葉です。では、年商には、どのような意味があるので…

オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

オペレーティングリースとは、自動車や機械、装置など多種多様な資産を法人などに貸し出すリースの一種です。リースを利用するなら、初期費用を抑えることができたり、固定…

帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

会計帳簿や振替伝票、出金伝票などには、必ず「摘要(てきよう)」という欄があります。どのような様式でも、摘要の欄は比較的広いスペースがあるため、どのようなことを記…

資産除去債務とは?超初心者でも概要や仕訳方法が分かるよう解説!

みなさんは「資産除去債務」という勘定科目を聞いたことがおありですか?経理担当者の方だとしても、聞いたことがない方がいるかもしれません。あまり使用する機会がない勘…

決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

おそらく経理担当者を含め多くの方が、財務諸表や決算書に記載されている「マイナス三角」、つまり「△」マークを見たことがあるのではないでしょうか?経理を始めたばかり…

「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

多くの方が「棚卸し」という言葉を見聞きしたことがあることでしょう。では、実際何をしているのか、また、その目的な何なのかをご存知でしょうか?この記事では、棚卸しの…

所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

「所得金額(給与所得)」「収入金額(収入所得)」。これらはよく見聞きするものの、その意味や違いを理解していないという方もいることでしょう。本記事では、所得金額と…

金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

「金融機関お届け印」とは、通称、「銀行印」とも呼ばれている、銀行などの金融機関で口座を開設する際に押印する印鑑のことで、会社設立時に準備すべき印鑑のひとつです。…

法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

「法定福利費」とは、その名前の通り、法律で定められている福利厚生費です。では、一般的に知られている「福利厚生費」とは何が違うのでしょうか?経理担当者の中には、「…

年商とは?売上高との違いや一般的な使い方など年商の基礎知識

ニュースなどでよく見聞きする「年商○○億円」の「年商」という言葉は、事業に直接関わっていない方でも馴染みのある言葉です。では、年商には、どのような意味があるので…

オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

オペレーティングリースとは、自動車や機械、装置など多種多様な資産を法人などに貸し出すリースの一種です。リースを利用するなら、初期費用を抑えることができたり、固定…

帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

会計帳簿や振替伝票、出金伝票などには、必ず「摘要(てきよう)」という欄があります。どのような様式でも、摘要の欄は比較的広いスペースがあるため、どのようなことを記…

資産除去債務とは?超初心者でも概要や仕訳方法が分かるよう解説!

みなさんは「資産除去債務」という勘定科目を聞いたことがおありですか?経理担当者の方だとしても、聞いたことがない方がいるかもしれません。あまり使用する機会がない勘…