融資が返済できない!原因は?対処法やNG行動を経営者向けに解説!

「融資が返済できない。どうすれば良いのだろう…」そんな悩みをお持ちではありませんか?

この記事では、

- 銀行融資が返済できないと起こり得ること

- 銀行融資が返済できないときにすべきこと

- 銀行融資が返済できないときのNG行動

- 銀行融資が返済できない原因

などについて解説します。

「融資が返済できない」とお悩みの経営者の方は、ぜひ最後までご覧ください。

目次

銀行融資が返済できないとどうなる?

まずは、銀行融資が返済できない場合に生じる問題について、確認しましょう。

遅延損害金の支払い

期限までに融資が返済できない場合、「遅延損害金」の支払い義務が生じます。いわゆる、返済遅延に対する「損害賠償金」です。

遅延損害金は、契約等で定められた遅延損害利率分を、返済額に上乗せして支払わなければなりません。

返済が遅れれば遅れるほど遅延損害金の額が大きくなるため、できるだけ早く支払う必要があります。

なお、支払いの遅延の理由として、「口座の残高管理不足」というケースがありますが、余計な支払いが増えるのを避けるために、日頃からしっかりと口座管理をおこなっておきましょう。

債権回収会社からの連絡

銀行融資の返済が期日までにおこなえないと、書面や電話などで支払い催促を受けることになります。

この督促を無視し続けると銀行との関係が悪化し、サービサーという債権回収会社に債権を売られてしまう可能性があります。

債権が売られると、銀行との今後の取引はとたんに厳しくなります。また、たとえサービサーへ売られなかったとしても、法的手続きをとられかねません。

家族や従業員に知られる可能性も考えられるため、債権回収会社からの連絡がくる前にしっかりと対処した方が良いでしょう。

担保に差し入れた物件を失う

銀行から融資を受けるとき、不動産や事業用機械、土地などを担保にする場合があります。

融資が返済できない状態が長期化すると、期限の利益と呼ばれる「債務者が期限までお金を返さなくても良い権利」が喪失し、全額繰上償還請求(※)がおこなわれます。

※借入期間が残ってても、即日全額返済を求める手続き

それでも状況が改善しない場合は、設定していた抵当権が行使され、競売で売却されます。つまり、延滞が長期化すると、金融機関からの法的手続きを経て担保が差し押さえられてしまう可能性があるのです。

また、仮に担保を差し入れていなかった場合でも、債務名義を取れば給与(個人事業主や経営者が連帯保証人の場合)や預金等を含むすべての資産の差し押さえができてしまう点にも留意しておきましょう。

事業継続が難しくなる

融資が返済できない状態が続くと、営業物件(店舗や事務所)の差し押さえがおこなわれたり、信用低下により取引先が減少したりする可能性があります。

この状態になると、事業の継続は困難です。

また、銀行融資の返済が滞り続けると、金融機関が悪質と判断して破産手続きや特別清算手続きをおこなうこともあります。

家族に迷惑がかかる場合も…

銀行融資を受けるときに連帯保証人をつけていた場合、融資が返済できないと連帯保証人を巻き込むことになります。

連帯保証人が家族・親族となっているケースも多く、家族に多大な迷惑をかける可能性があるでしょう。

融資が返済できなくなった理由は?原因を分析しよう!

融資が返済できない場合は、何かしら原因があるものです。ここでは、よくある原因について解説します。

業績そのものが悪化した場合

もっともよくある原因は、業績の悪化です。

「新規事業で銀行融資を受けたが、事業が上手く軌道にのらない…」

「市場の変化に対応できず、売上が落ちた…」

このように業績悪化の原因はさまざまですが、基本的に業績が「突然」悪化することはありません。業績悪化で融資が返済できなくなる前に、銀行や税理士へ相談するなどの対策をたてましょう。

業績は良いが資金繰りが悪化した場合

資金繰りの悪化も、銀行融資が返済できない要因の1つです。

どんぶり勘定で資金の状況が把握できていなかったり、何らかの理由で売掛金の回収が遅れていたりなど、たとえ業績が良かったとしても資金繰りが上手くいかないケースがあります。

この場合は、財務状況や会計処理などの課題を明確にし、改善計画を立てたうえで借入先の金融機関に相談することをおすすめします。

返済期限が来る前に相談すると、追加融資が受けられたり、返済のリスケジュール(リスケ)が認められることがあるためです。

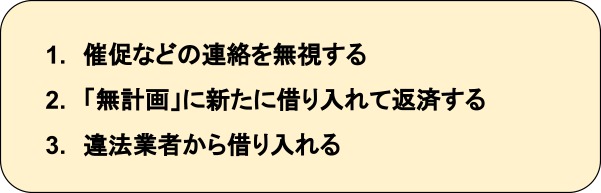

融資が返済できない!絶対にやってはいけないこと「3つ」

万一、融資が返済できないときに「絶対やってはいけないこと」が3つあります。

それぞれについて、詳しく説明します。

催促などの連絡を無視する

融資が返済できないからといって、催促の連絡を無視しては絶対にいけません。

催促の手紙には「訴訟の連絡」など重要な情報が書かれていることもあり、無視をすることでさらに状況が悪化します。

金融機関の担当者も、人間です。無視を続けることで担当者はやる気をなくし、より高圧的になることがあります。

一度関係が悪化すれば関係を再構築するのは困難であり、追加融資や支払いのリスケなどの依頼も難しくなります。

「無計画」に新たに借り入れて返済する

融資が返済ができないからといって、「無計画」に新たな借り入れをおこない、返済にあてるのは絶対に避けましょう。

たとえば、経営者個人のカードローンを利用して融資の返済を肩代わりするケースも見受けられますが、いわゆる「自転車操業」に他ならず、根本的な解決にはなりません。

この場合、リスケなどの融通も利きませんし、さらに利率も高いことが多いため、結局は状況が悪化するでしょう。

また、返済できないという足元を見て高利の不動産担保ローンを斡旋する業者も存在します。返せない前提で貸付けをするため、注意が必要です。

違法業者から借り入れる

融資の返済ができないからといって、違法業者からの借入(いわゆる「闇金」)を利用してはいけません。

貸金業の登録をしている業者の金利は、法律で上限20%と定められています。しかし、違法業者の場合、それをはるかに超える金利で貸し付けるため、返済はさらに苦しくなります。

また、違法業者は反社組織である確率が極めて高いため、違法業者からの借入は反社とのつながりを持ってしまうことになりかねません。この場合、コンプライアンスの観点から、金融機関や取引先が離れてしまうでしょう。

銀行融資が返済できなくなる前に…「4つ」の対処法

ここでは、返済できなくなる前にするべき「4つの対処法」をご紹介します。

銀行などの借入先金融機関に相談する

まずは、銀行などの借入先金融機関に、融資が返済できないことを正直に相談しましょう。相談することで、以下の2つの対処をしてもらえる可能性があります。

追加融資を受ける

事業が好調なのにも関わらず資金繰りが悪化した場合は、追加融資を受けられる可能性があります。追加融資とは、融資の返済をしているなかで、2回目の融資を受けることです。

もちろん、借入先金融機関が「返済能力がない」と判断した場合は、審査にとおりません。しかし、後述するリスケと違い債務者区分(※)が下がることもないため、まずは追加融資が受けられないか相談してみましょう。

※ 返済能力に応じて金融機関が融資先を格付けしたもの。格付けが下がると融資を受けるのが難しくなるなどのデメリットがあります。

また、金利の低い他の金融機関から借り入れる、いわゆる借換も1つの対処法です。借換には、テクニックがあります。

たとえば、500万を5年で返済している場合、3年がたつと残高は300万になります。

この「300万+真水(借換でない部分のこと)100万」を「5年返済」で借り換えると、年間の返済額は100万から80万に下がり、100万の新規運転資金を得ながら月々の返済額を抑えられるのです。

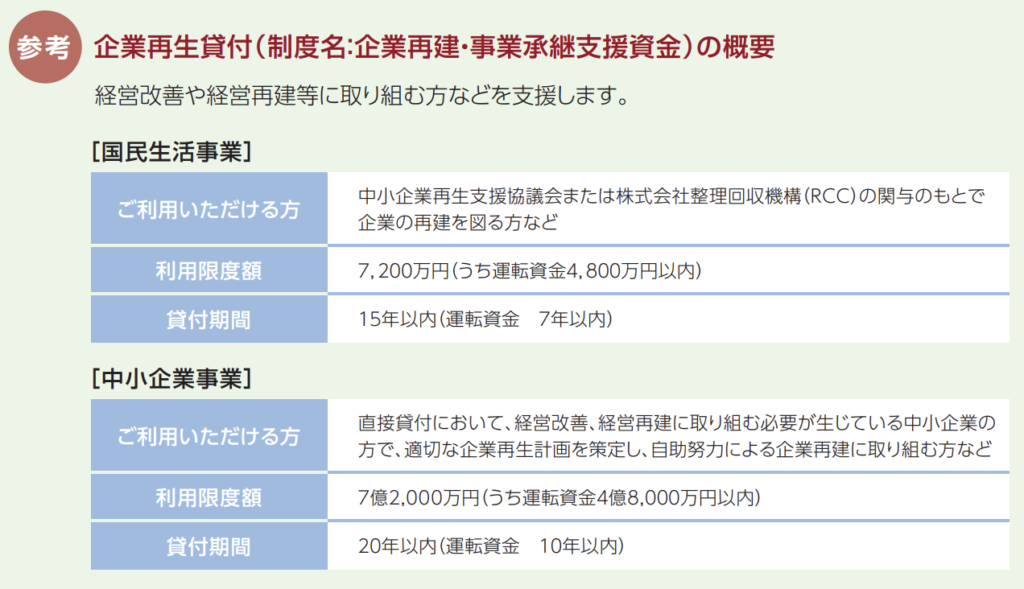

なお、金融機関から借換を断られても、政府型金融機関で新規融資がうけられる場合もあります。

たとえば、日本政策金融公庫が実施する「経営改善や経営再建等を目的にした企業再生貸付(制度名:企業再建・事業承継支援資金)」などです。

出典:日本政策金融公庫『ご返済や資金調達で お困りのお客さまへ』

支払いをリスケしてもらう

支払いのリスケも、対処法の1つです。

経営状態などを考慮し、無理のない返済スケジュールを提案してもらえる可能性があります。

ただし、リスケすると債務者区分が下がるため、同じ金融機関から追加融資を受けられなくなることが多い点に留意しましょう。

融資以外の方法で資金を調達する

融資以外の方法で、資金を調達する方法もあります。

代表的なのは「ファクタリング」です。ファクタリングとは、売掛金をファクタリング会社に売却し、現金化する手法をいいます。

ファクタリングは、信用に問題がある場合でも、銀行より融資を受けやすいのが特徴です。

事業は好調なのに、売掛金の未回収で資金繰りが悪化している場合などは、ぜひファクタリングを検討してみましょう。

税理士など信頼のおける専門家に相談する

借入先の金融機関などに相談しても返済の目処がたたない場合は、税理士など信頼のおける専門家に相談することをおすすめします。それでも解決できないときは、債務整理や破産を弁護士(場合によっては司法書士)に相談しましょう。

先ほども書きましたが、返済できないからといって違法業者から借り入れたり、「無計画」に新たに借り入れて返済するといった行為はNGです。

まずは金融機関に、それでもダメなら税理士などの専門家に、そして最後の手段として弁護士などの法務の専門家に相談しましょう。

【まとめ】原因を知り正しく対処しよう!

融資を返済できない原因は、さまざまです。

しかし、原因を知り正しく対処することで、問題を未然に防ぐことができます。今回ご紹介した「融資が返済できない原因」や「やってはいけないこと」を参考に、適切に対処していきましょう。

※注:税理士に融資の返済について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

最終更新日:2026年3月26日

▢こんな記事も読まれています

▢一番読まれている記事

- 決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

- 所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

- 金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

- 「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

- 年商とは?売上高との違いや一般的な使い方など年商の基礎知識

- 法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

- オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

- 帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

- 賃借料とは?リース料との違いは何?

- 増値税とは?中国ビジネスに欠かせない中国増値税のしくみと注意点

税理士コンシェルジュコラム

税理士コンシェルジュコラム

新着・税理士無料相談

新着・税理士無料相談 新着・口コミ

新着・口コミ