経営者必見の「住宅ローン減税」!税制改正のポイントと制度の概要をわかりやすく解説!

住宅ローン減税を利用して住宅の購入を考えているけれど、いつどんな住宅を買うのが一番お得なのかわからない…。

そんな悩みを抱えていませんか。

住宅ローン減税は年毎に変更がある場合も多く、ポイントを理解するのが難しい制度です。

この記事では

- 2024年以降の住宅ローン控除変更点

- 住宅ローン減税を最大限活用する方法

- 今後の住宅ローン減税の動向

などについて、わかりやすく解説します。

住宅ローン減税の詳細や住宅をお得に購入する方法を知りたい方は、ぜひご一読ください。

なお、税制改正は通常3月下旬ごろに国会の承認を経て、4月1日に施行されます。そのため、2024年度以降の内容はまだ決定事項ではなく、変更の可能性がある点にご留意ください。

2024年以降の住宅ローン控除変更点

2024年に、住宅ローン減税の改正がありました。まずは、2024年以降の変更点を確認していきましょう。

住宅ローン控除とは

住宅ローン減税は、住宅購入を促進し、住宅ローンの返済負担を軽減するために設けられた税制優遇措置の一つです。

住宅ローン減税を利用し新築や増改築等をした場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除することができます。

上手く活用することでお得に住宅を購入できる一方、頻繁に改正がおこなわれるため、この制度を利用する際はポイントをしっかりと理解することが大切です。

2024年住宅ローン控除変更点

2023年以前と2024年以降の詳細は、以下のとおりです。

| 住宅の種類 (控除期間) |

借入限度額 (最大控除額) |

|||

| 2023年入居 | 2024年入居 | |||

| 全世帯 | 子育て世帯 若者夫婦世帯 |

左記を除く世帯 | ||

|

新築住宅 ※④は2024年 |

①長期優良住宅 ・低炭素住宅 |

5,000万円 (455万円) |

5,000万円 (455万円) |

4,500万円 (409.5万円) |

| ②ZEH水準省エネ住宅 | 4,500万円 (409.5万円) |

4,500万円 (409.5万円) |

3,500万円 (318.5万円) |

|

| ③省エネ基準適合住宅 | 4,000万円 (364万円) |

4,000万円 (364万円) |

3,000万円 (273万円) |

|

| ④その他の住宅 | 3,000万円 (273万円) |

3,000万円 (273万円) |

所定の条件を 満たさなければ 対象外※² |

|

| 中古住宅 (10年) |

上記①~③に該当する省エネ基準準拠の住宅 | 3,000万円 (210万円) |

3,000万円 (210万円) |

3,000万円 (210万円) |

| ④その他の住宅 | 2,000万円 (140万円) |

2,000万円 (140万円) |

2,000万円 (140万円) |

|

※² 2023年中の新築の建築確認もしくは2024年6月30日までに建築された住宅は借入限度額2,000万円・最大控除額140万円・控除期間10年が適用可能

なお、借入限度額・最大控除水準の変更はあるものの、住宅ローン減税自体は、2025年の12月31日まで延長されることが決まっています。

また、2021年にも住宅ローン控除の4年間の延長があったことなどから、2026年以降も住宅ローン減税制度の延長があると考えている人もいるかもしれません。

しかしながら、2022年には控除率がそれまでの1%から0.7%へ下がり、また、2024年には借入限度額・控除額が減っていることから住宅ローン減税制度は縮小傾向であるといえるでしょう。

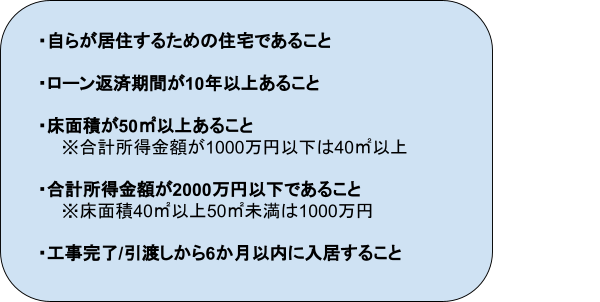

住宅ローン控除の適用条件

住宅ローン控除の主な適用条件は、以下のとおりです。

上記のほか、買取再販の場合は物件の築年数が10年以上であることや、販売業者の購入から2年以内に取得していることなどの条件があります。

また、一定の基準を満たせばリフォームでも適用が可能です。

上記の条件を考慮し、住宅ローン減税が受けられなかった…ということのないように、事前準備をおこないましょう。

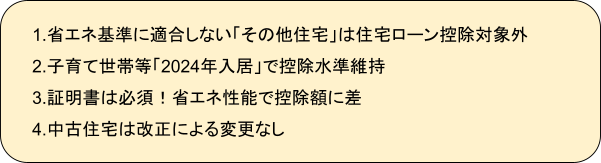

2024年以降の住宅ローン控除|おさえるべきポイント4つ

2024年以降の住宅ローン控除の変更点について、特に押さえたいポイントは以下の4つです。

それぞれについて、詳しく説明します。

1.省エネ基準に適合しない「その他住宅」は住宅ローン控除対象外

2024年以降の変更点で特に気を付けるべきポイントは、新築・買取販売の場合「その他住宅(省エネ基準等を満たさない住宅)」は住宅ローン控除対象外という点です。

省エネ住宅は増えているとはいえ、基準を満たしていない物件も存在します。そのため、2024年以降に住宅購入を考えている場合は、この省エネ基準等を満たすかどうかで借入限度額・最大控除額に大きな差がつくことに留意しておきましょう。

2.子育て世帯等「2024年入居」で控除水準維持

2024年以降借入限度額・最大控除額が引き下げとなりましたが、子育て世帯・若者夫婦世帯は2023年の借入限度額・最大控除水準を維持しています。

- 子育て世帯・・・19歳未満の扶養親族がいる世帯

- 若者夫婦世帯・・・夫婦のどちらかが40歳未満の者

しかし、2025年からは子育て世帯・若者夫婦世帯であっても、借入限度額・最大控除額の引き下げが検討されていますので、今後の動向に注意が必要です。

3.証明書は必須!省エネ性能で控除額に差

前述のとおり、新築・買取販売の場合、省エネ基準等を満たしている物件であることを条件に住宅ローン減税を適用することができます。

この「省エネ基準等を満たしている物件」であるかについては、公的な証明書が必要であり、証明書は以下のようなものがあります。

- 住宅省エネルギー性能証明書(国土交通省HP)

- 建設住宅性能評価書のコピー

どちらも、一般の購入者が自分で取得するのは難しいものであるため、施工業者や設計者などにあらかじめ相談しておきましょう。

4.中古住宅は改正による変更なし

2024年以降の住宅ローン減税改正で、もう1つ大きなポイントとなるのが、中古住宅は改正による変更がないという点です。

中古住宅の場合、2024年は2023年と同じ借入限度額・最大控除額を維持しており、2025年も同等の水準の維持が見込まれています。

なお、中古住宅は、子育て世帯・若者夫婦世帯であるかどうかの区別もありません。

2025年までに入居すれば、2023年と同じ条件で住宅ローン控除が受けられるため、慎重に検討してから住宅を購入したい方は、中古住宅も検討する価値があります。

ただし、中古住宅であっても、省エネ性能の有無により借入限度額や最大控除額に違いがあることに留意しましょう。

2024年以降に住宅ローン控除を最大限活用するには

『住宅ローン控除を最大限活用するには「いつ・どんな物件を購入」するべきなのでしょうか。住宅ローン控除の活用ポイントを、ご紹介します。

住宅の種類ごとのベストな買い時を知る

まずは、住宅の種類ごとにベストな買い時を知ることが大切です。

そのうえで、「ベストな買い時までに購入が可能なのか」「入居することが可能なのか」などを鑑みながら、住宅を選んでいきましょう。

【省エネ基準適合住宅以上の新築物件】

子育て世帯・若者夫婦世帯であれば、2024年中に決断するのがおすすめです。

省エネ基準適合住宅やZEH水準省エネ住宅の場合、2024年と2025年では最大控除額に91万円もの差がでることが見込まれているからです。

【その他の住宅に該当する新築物件】

子育て世帯・若者夫婦世帯であれば、2024年中の決断がおすすめです。

2025年以降は2024年と同等の住宅ローン控除が受けられなくなることが見込まれており、借入限度額・最大控除額に大きな差がでると考えられます。

それ以外の世帯の場合、2023年中の新築の建築確認もしくは2024年6月30日までに建築された住宅であれば住宅ローン控除が受けられます。

即入居可能な物件であれば住宅ローン控除を利用できる可能性があるので、建売住宅などを検討してみるのもひとつの手です。

【中古住宅】

中古住宅は2024年は2023年の借入限度額・最大控除額を維持しており、2025年も同等の水準であることが見込まれます。

そのため、2025年までじっくりと物件を検討することができ、余裕をもって物件選びができるでしょう。

ポイントとなるのは「省エネ基準適合住宅以上かどうか」です。両者の間には最大借入金額1000万円・最大控除額70万円の差があるため、しっかりと比較検討するとよいでしょう。

住宅ローン控除の大きい物件を選ぶ

年収を考慮し、住宅ローン控除の大きい物件を選ぶことも大切です。

住宅ローン減税で控除される額は納税額が基準となるため、同じ金額を借り入れても年収により控除が受けられる額が違うためです。

上記の表で記述した控除額は「最大値」であり、年収によっては最大控除の恩恵を受けられないこともあります。

そのため、年収によっては、2500万借り入れても3000万借り入れても控除額は同じといったことも起こり得ます。

さらに、借入限度額まで利用したくても、ローン審査に通らないケースも珍しくありません。

上記を考慮し、住宅ローン控除額が大きくなる条件を明確にしておきましょう。

住宅ローン控除|2025年以降はどうなる?

ここまで2024年以降の住宅ローン控除について確認してきましたが、2025年以降はどのように変わっていくのでしょうか。

2025年以降の住宅ローン控除について、解説します。

子育て世帯等は控除縮小

2024年は2023年と同等の控除が受けられた子育て世帯・若者夫婦世帯ですが、2025年はその他の世帯と同じく控除額が縮小されることが見込まれます。

子育て世帯等「以外」は2024年の住宅ローン控除と同等

子育て世帯・若者夫婦世帯「以外」は、2025年も2024年と同等の住宅ローン控除が続くことが見込まれます。

新築でも中古でも、変わりはありません。

床面積基準緩和措置は2025年も延長の可能性

2024年住宅ローン控除改正の際、40㎡以上50㎡未満の新築住宅も「2024年12月31日まで」の建築確認で住宅ローン控除適用可能との延長措置がなされました。

この措置は、2025年も同様の方向で検討されています。

なお、合計所得金額が1000万円以下という点については変更ありません。

まとめ

2024年以降の住宅ローン控除にはいくつか重要な変更点があります。

しっかりと概要を理解しないと住宅ローン控除のメリットが少なくなってしまう、あるいはなくなってしまう可能性もあります。

今回ご紹介した2024年以降の住宅ローン控除制度やお得に住宅ローン控除を利用する方法などを参考に、住宅ローン控除を活用していきましょう。

※注:税理士に住宅ローン控除について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

こんな記事も読まれています

税理士の繁忙期はいつ?月別の混雑状況と税理士を探す最適なタイミング

📋 この記事でわかること 税理士業界の繁忙期・閑散期を月別に把握する 繁忙期に税理士を探すとどうなるか 決算月別に見た税理士を探す最適なタイミング 繁忙期でも相…

税理士への相談費用はいくら?初回無料・スポット相談の相場と注意点を解説

📋 この記事でわかること 税理士への相談費用・スポット相談の料金相場 初回無料相談の実態と落とし穴 顧問契約なしでスポット相談できるケース・できないケース 無料…

税理士との上手な付き合い方|関係を長続きさせる経営者の行動と心がけ

📋 この記事でわかること 税理士と良好な関係を築くための経営者の基本姿勢 対等なビジネスパートナーとして接するための具体的な行動 税理士から最大限のサービスを引…

無資格の税理士(ニセ税理士)に依頼するリスクと正しい資格確認の方法

📋 この記事でわかること 無資格者が税務を行う「ニセ税理士」問題の実態 無資格の税理士に依頼した場合の経営者側のリスク 税理士資格を正しく確認する3つの方法 ニ…

財団法人とは?「一般」と「公益」の違いなど設立前に知っておくべきこと

サークルや町内会などの団体や組織が法人格を得たい場合は、人の集まりで成り立つ「社団法人」、もしくは財産の集まりで成り立つ「財団法人」から選ぶ必要があります。そし…

領収書等の保管は、紙でなくてもOKに?【オンライン化・ペーパーレス化】

日頃の経理や、確定申告のために領収書等を取っておかなくてはならない、ということは広く理解されているところだと思います。 業務に必要なものを買ったときや、交通費を…

源泉徴収とは?対象期間はいつからいつまで?源泉徴収票の交付期間は?

源泉徴収とは、事業主が従業員の給与から、年間の所得にかかる税金(所得税)を毎月の給与から天引き(源泉徴収)し、納税する制度のことです。従業員の給与を支払う事業主…

税理士と公認会計士の違いとは?中小企業はどちらに依頼すべきか専門家が解説

📋 この記事でわかること 税理士と公認会計士の資格・業務内容の違い 中小企業が税理士に依頼すべき理由 公認会計士が必要になるケースとはどんな場合か 「公認会計士…

総勘定元帳をエクセルで作成する方法 | 記載項目・注意点を解説

「総勘定元帳」は、仕訳帳と並ぶ決算書の作成に欠かすことができない「主要簿」のひとつです。仕訳帳の内容を転記し、すべての取引を勘定科目ごとに記録する必要があります…

税理士の繁忙期はいつ?月別の混雑状況と税理士を探す最適なタイミング

📋 この記事でわかること 税理士業界の繁忙期・閑散期を月別に把握する 繁忙期に税理士を探すとどうなるか 決算月別に見た税理士を探す最適なタイミング 繁忙期でも相…

税理士への相談費用はいくら?初回無料・スポット相談の相場と注意点を解説

📋 この記事でわかること 税理士への相談費用・スポット相談の料金相場 初回無料相談の実態と落とし穴 顧問契約なしでスポット相談できるケース・できないケース 無料…

税理士との上手な付き合い方|関係を長続きさせる経営者の行動と心がけ

📋 この記事でわかること 税理士と良好な関係を築くための経営者の基本姿勢 対等なビジネスパートナーとして接するための具体的な行動 税理士から最大限のサービスを引…

無資格の税理士(ニセ税理士)に依頼するリスクと正しい資格確認の方法

📋 この記事でわかること 無資格者が税務を行う「ニセ税理士」問題の実態 無資格の税理士に依頼した場合の経営者側のリスク 税理士資格を正しく確認する3つの方法 ニ…

財団法人とは?「一般」と「公益」の違いなど設立前に知っておくべきこと

サークルや町内会などの団体や組織が法人格を得たい場合は、人の集まりで成り立つ「社団法人」、もしくは財産の集まりで成り立つ「財団法人」から選ぶ必要があります。そし…

領収書等の保管は、紙でなくてもOKに?【オンライン化・ペーパーレス化】

日頃の経理や、確定申告のために領収書等を取っておかなくてはならない、ということは広く理解されているところだと思います。 業務に必要なものを買ったときや、交通費を…

源泉徴収とは?対象期間はいつからいつまで?源泉徴収票の交付期間は?

源泉徴収とは、事業主が従業員の給与から、年間の所得にかかる税金(所得税)を毎月の給与から天引き(源泉徴収)し、納税する制度のことです。従業員の給与を支払う事業主…

税理士と公認会計士の違いとは?中小企業はどちらに依頼すべきか専門家が解説

📋 この記事でわかること 税理士と公認会計士の資格・業務内容の違い 中小企業が税理士に依頼すべき理由 公認会計士が必要になるケースとはどんな場合か 「公認会計士…

総勘定元帳をエクセルで作成する方法 | 記載項目・注意点を解説

「総勘定元帳」は、仕訳帳と並ぶ決算書の作成に欠かすことができない「主要簿」のひとつです。仕訳帳の内容を転記し、すべての取引を勘定科目ごとに記録する必要があります…