取引先に免税事業者がいたらどうする?インボイス開始にむけ経営者が知っておきたいポイントを分かりやすく解説!

インボイスは、課税事業者であるインボイス発行事業者しか交付をすることができません。

インボイスがなければ消費税の負担が増える可能性があるため、免税事業者と取引がある場合は注意が必要です。

この記事では、消費税を納める事業者(課税事業者)の取引先に免税事業者がいた場合の対応方法について、わかりやすく解説をしていきます。

目次

インボイス開始後、免税事業者との取引はどうなる?

ここでは、取引先が課税事業者である場合と免税事業者である場合にわけ、それぞれ、インボイス開始後に消費税の負担額に変化があるかどうかについて説明をします。

取引先が課税事業者の場合

消費税は、原則的には、売上の際に預かった消費税から仕入れの際に支払った消費税を差し引いて、その差額分を納税します。これを、仕入税額控除といいます。

取引先が課税事業者(インボイス発行事業者)の場合は、インボイス制度開始前と同様に消費税の計算をおこなうことができます。そのため、基本的には消費税の負担額が増えることはありません。

取引先が免税事業者の場合

取引先が免税事業者の場合は、取引先からインボイスを受領することができません。

そのため、原則的な計算方法で消費税の申告をしている場合、売上で預かった消費税から、仕入で支払った消費税を控除できないため、消費税の負担が増えてしまいます。

この点が、免税事業者と取引をおこなううえで、もっとも注意すべきことの1つといえるでしょう。

免税事業者と取引をすると損をする?

ここでは、免税事業者と取引をした場合に、消費税の負担額にどのような違いが生じるかについて解説をします。

インボイス制度による消費税負担額の違いはどれぐらい?

原則的な計算方法で消費税の申告をしている事業者が、免税事業者と取引をおこなった場合、消費税の負担額が増える可能性があります。

たとえば、販売代金11,000円(うち消費税1,000円)、仕入代金5,500円(うち消費税500円)という取引の場合、インボイス開始後は、消費税の負担額が500円増加します。

詳細は下図のとおりです。

免税事業者と取引をおこなった場合の消費税の比較

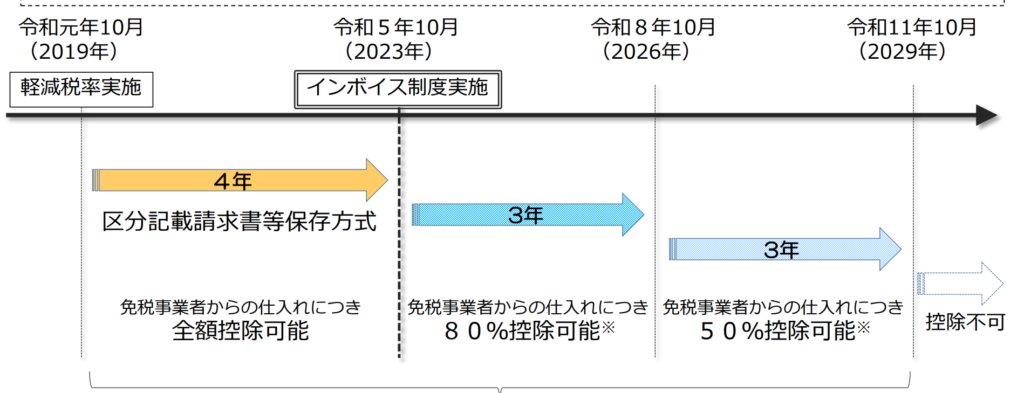

経過措置と消費税負担の関係

前述のとおり、インボイス制度導入後に免税事業者と取引をおこなうと、消費税の負担が増える可能性があります。

しかしながら、そのような負担を軽減するために、下図のような経過措置が設けられています。

出典:日本税理士連合会 インボイス制度実施にあたっての経過措置について

インボイス制度が開始される2023年10月から3年間は、免税事業者との取引でも、仕入で支払った消費税(仕入税額相当額)の80%を控除することが可能です。さらに、その後の3年間についても、50%を控除をすることができます。

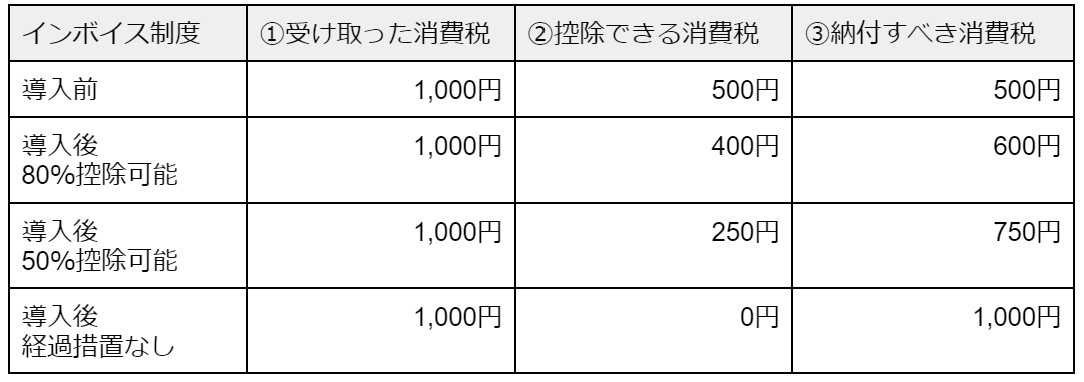

下図は、経過措置期間中の取引における消費税の負担額の違いを、簡易的にシミュレーションしたものです。経過措置により、消費税の負担額が軽減していることがわかります。

なお、販売代金11,000円(うち消費税1,000円)、仕入代金5,500円(うち消費税500円)の取引を想定しています。

免税事業者と取引をおこなった場合の消費税負担の比較(計算は簡易的な方法による)

取引先が免税事業者でも影響がない場合

取引先が免税事業者でも、消費税の負担に影響がない場合があります。

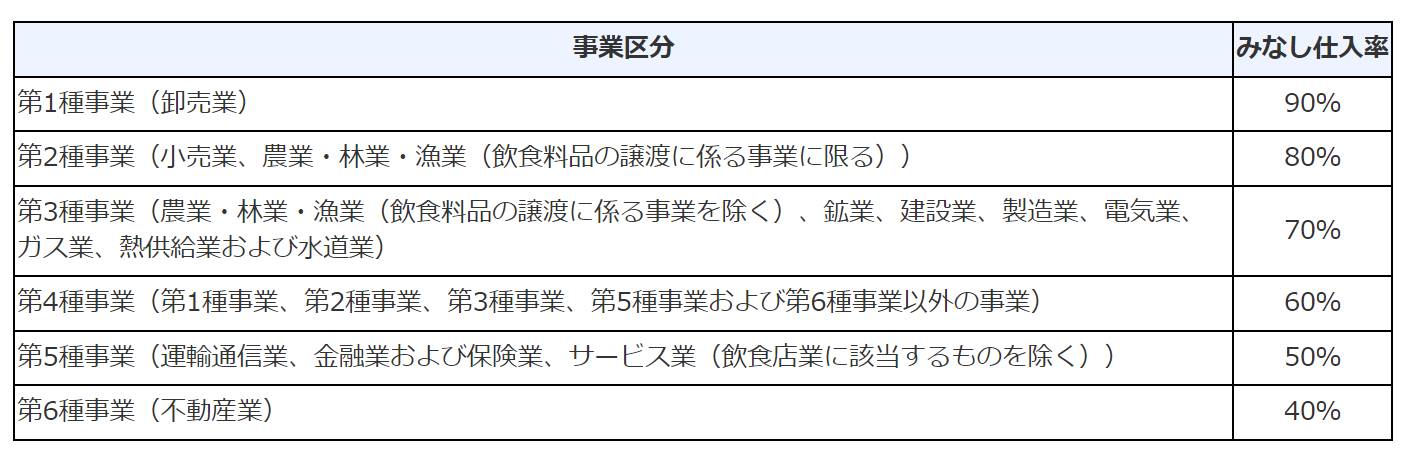

それは、簡易課税を選択している場合です。

簡易課税では、簡単に説明をすると、売上で預かった消費税から、みなし仕入分の消費税を差し引いて、納付する消費税の計算をおこないます。

「みなし仕入率」は、下図のとおり、事業ごとに区分されており、インボイスに関係なく、消費税を計算することが可能です。

出典:国税庁 簡易課税制度

出典:国税庁 簡易課税制度

取引先に免税事業者がいたらどのような行動をとればいい?

先に説明をしたとおり、免税事業者との取引は、消費税の負担が増える可能性があります。ここでは、取引先に免税事業者がいる場合、どのように対応すればよいかについて、わかりやすく解説をします。

取引先が課税事業者か免税事業者かを調べる方法

取引先が法人である場合、課税事業者か免税事業者かを調べる方法があります。

それは、「国税庁適格請求書発行事業者公表サイト」で検索をする方法です。

法人の場合、法人番号で検索をすると、適格請求書発行事業者(インボイスを発行できる課税事業者)の登録がある場合は、その履歴情報が表示されます。

この情報が表示された場合は、取引先はインボイスを発行することが可能です。

なお、法人番号は、「国税庁法人番号公表サイト」で調べることができます。

個人の場合は、「国税庁適格請求書発行事業者公表サイト」で検索をおこなうことはできますが、そのデータには住所が記載されませんので、特定がむずかしいケースもあります。

したがって、取引先が個人事業主の場合は、直接ヒアリングをおこなう必要があるでしょう。

まずは取引条件を確認する

取引先が免税事業者である場合や、その可能性がある場合は、インボイス開始にむけて、あらためて取引条件などを確認することをおすすめします。

確認項目としては、取引先が課税事業者(インボイス発行事業者)なのか、免税事業者の場合は、インボイス発行事業者になる予定はあるのか、また、経過措置の80%控除などについても、お互いに認識をしておくとよいでしょう。

まずは、話し合いにより現状把握をおこない、消費税の負担額がどれぐらい増加するのか等を考慮したうえで、取引の継続を検討することが大切です。

免税事業者と「取引をやめること」や「値引き交渉」などをしてもいい?

取引先が免税事業者の場合、インボイス制度が始まると消費税の負担が増える可能性があることから、免税事業者との取引をやめることや、値引き交渉を検討している場合もあるかもしれません。

そのような交渉をおこなう際は、独占禁止法や下請法などに抵触していないかということに注意をする必要があるでしょう。

簡単に説明をすると、独占禁止法や下請法は、強い立場にある事業者が取引先に対して不当に不利益を与える行為を禁止する法律です。

販売者である取引先が免税事業者の場合、購入者側の方が事業規模が大きい場合があり、一般的には取引面で強い立場にあると考えられます。

また、フリーランス保護新法が可決され、今後施行される予定です。

フリーランス保護新法には、この法律に抵触する行為として、「特定受託事業者の責めに帰すべき事由なく報酬を減額すること」と定められています。

インボイス制度を理由に「取引の中止」や「値引き交渉」をおこなう場合、これらの法律に抵触することがないよう、一方的にではなく取引先と相談のうえ、慎重におこなう必要があるでしょう。

免税事業者がとるべき選択とは

ここでは、インボイス制度開始にともない免税事業者がとるべき選択肢について、メリットやデメリットを踏まえつつ、簡単に解説をします。

課税事業者を選択するメリット・デメリット

課税事業者を選択するメリットは、インボイス発行事業者の登録ができることです。

インボイス発行事業者であれば、基本的に、取引先の消費税の負担が変わらないため、インボイス制度の開始による取引の中止や値引き等を心配する必要がありません。

一方で、課税事業者となることにより、消費税の納税義務が発生します。その結果、消費税の負担が増えるだけでなく、申告・納税のための手続き面でも負担が大きくなるというデメリットが生じます。

免税事業者のままでいるメリット・デメリット

免税事業者のままでいるメリットは、インボイス制度導入後も消費税の負担がないことでしょう。

一方で、デメリットとしては、前述のとおり、取引の中止や値引き等を要求される可能性があります。

それぞれにメリット・デメリットがありますので、取引先と相談のうえでシミュレーションをおこない、その結果をもとにインボイス発行事業者(課税事業者)となるかどうかの選択をおこなうとよいでしょう。

まとめ

この記事では、消費税を納める事業者(課税事業者)が、取引先に免税事業者がいる場合にどのような対応をとればよいかについて解説をしました。

インボイス制度開始後に、どれぐらい消費税の負担が増えるのかについて、シミュレーションをおこなうことは大切です。そのために、簡易課税制度や仕入税額の80%を控除することができる経過措置等について理解をしておくことが重要でしょう。

また、免税事業者との取引の中止や値引きを検討する場合には、独占禁止法や下請法等を考慮し、一方的にではなく、話し合いをおこなうことが必要だと考えられます。

そのため、スムーズにインボイス制度に対応することができるよう、シミュレーションや話し合いなどの準備をすすめておくことが重要でしょう。

なお、税理士にインボイス制度について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

最終更新日:2026年3月26日

▢こんな記事も読まれています

- 税制改正で「交際費の5千円基準」が「1万円」へ拡充!経営者が押さえておきたいポイントをわかりやすく解説!令和6年度の税制改正により、「交際費の5[...]

- 予防接種費用は経費で落ちる?落ちない?コロナウイルス感染症の影響でテレワークが[...]

- 銀座の不動産王が脱税で実刑判決が確定「銀座の不動産王」と呼ばれた男・川本源司[...]

- 取引先に免税事業者がいたらどうする?インボイス開始にむけ経営者が知っておきたいポイントを分かりやすく解説!インボイスは、課税事業者であるインボイス[...]

- オンライン飲み会は経費で落ちる?会計処理はどうすればいい?新型コロナウイルス感染症の影響で、歓送迎[...]

▢一番読まれている記事

- 小計・合計・総計・計・累計の違いって何?正しい使い方をマスターしよう!

- 決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

- 所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

- 金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

- 「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

- マネーの虎で最も成功した「フランスロール」成功者の波乱万丈な人生のまとめ

- マイナンバーと預貯金口座が紐付けされるとどうなる?

- 「続柄」の正しい読み方・書き方とは?書き方一覧と基礎知識

- 年商とは?売上高との違いや一般的な使い方など年商の基礎知識

- 法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

税理士コンシェルジュコラム

税理士コンシェルジュコラム

新着・税理士無料相談

新着・税理士無料相談 新着・口コミ

新着・口コミ