税制改正で「交際費の5千円基準」が「1万円」へ拡充!経営者が押さえておきたいポイントをわかりやすく解説!

令和6年度の税制改正により、「交際費の5千円基準」が「1万円」へ拡充するのをご存知でしょうか。経営戦略の立案や会計上の処理に直結するため、特に経営者の方々は改正の要点を押さえることが重要です。

この記事では、交際費の基本事項から改正内容までわかりやすく解説します。

実務上の注意点やインボイス制度による影響などについても詳しく説明しますので、経営者の方はぜひ最後までご覧ください。

交際費とは

交際費とは、主に取引先との飲食代や取引先への贈り物にかかった経費のことです。

原則として、交際費は全額を「法人税の経費」にできません。これを損金不算入といいます。

とはいえ、交際費は取引先との円滑な関係性を築く上で重要な経費であるため、会社の規模によって、一定の金額まで損金に算入できる措置が設けられています。

| 資本金等の金額 | 損金算入限度額 |

| 100億円超 の大法人 |

全額、損金に算入できない |

| 1億円超100億円以下 の大法人 |

飲食代等(社内飲食費を除く)の50%まで |

| 1億円以下の 中小企業※ |

1 飲食代等(社内飲食費を除く)の50%まで 2 800万円まで (1と2の有利な方を選択可) |

※資本金の額または出資金の額が5億円以上の法人の100%子法人等を除く

交際費等の定義

法人税法では、交際費等を次のように定義しています。

出典:国税庁「No.5265 交際費等の範囲と損金不算入額の計算」

上記の定義を簡単に説明すると、法人税法における交際費等とは、取引先への接待でかかった経費等のことです。

たとえば、次のような経費が交際費に計上されます。

- 取引先との接待での飲食代

- 接待ゴルフのプレー代や旅行代

- 取引先へのお祝いやお香典

- お中元やお歳暮など贈答品代 など

交際費と会議費の違い

交際費と間違えやすい経費として、「会議費」があります。

会議費とは、社内での会議や取引先との打ち合わせにかかる経費で、以下のようなものは「会議費」に該当します。

- 会議でだすお弁当や飲み物代

- 打合せでの昼食代

- 会議の会場代やプロジェクターの使用料、など

会議費はその全額を損金に算入できますが、勘定科目を会議費としていても、実態が交際費であれば損金不算入となるため注意が必要です。

また、会議に使われた費用であれば、会議費の金額に上限はありません。ただし、常識的な範囲を超えると「交際費」となる可能性があります。

このように、交際費と会議費の線引はあいまいで、意図せず間違うことがあるので注意しましょう。

交際費の5,000円基準とは

前章で解説したとおり、基本的に交際費は損金に算入できません。ただし、法人税では、交際費から除外できる「5,000円基準」というルールが定められています。

交際費5,000円基準の意味

交際費5,000円基準とは、次のようなルールです。

たとえば、自社の社員2名と取引先の社員3名の合計5名で合計20,000円の飲食をした場合、1人あたり4,000円(20,000÷5名)であるため、この飲食代は全額が「損金=法人税の経費」となります。

なお、簡易的には、法人税は次の式で計算されるため、損金にできればその分だけ法人税を節税できます。

仮に、法人税の税率が約30%とすると、上記の例では20,000×30%=6,000円の節税効果が期待できます。

5,000円基準が設けられた背景

交際費を無制限に認めてしまうと、過剰な接待や飲食代など、無駄な経費が増える可能性があります。このため原則、交際費は損金にできません。

とはいえ、 交際費は取引先との円滑なコミュニケーションを図り、新たなビジネスチャンスを生みだす重要な経費でもあることから、中小企業の力を最大限に引き出すためには欠かせません。

こういった背景から、一定の範囲では損金に算入できる「交際費5,000円基準」が設けられました。

交際費5,000円基準の適用条件

交際費5,000円基準の適用条件は、次のとおりです。

1人あたり5,000円以下

5,000万円以下かどうかは、「1回の支払金額」ではなく「1人あたりの金額」で判定します。

なお、1人あたりの金額は次の算式で計算します。

出典:国税庁「交際費等(飲食代)に関するQ&A」Q8

また、1人あたり5,000円を超える場合は、その飲食代の全額が交際費となります。5,000円を超えた部分だけが交際費になるわけではありませんので、押さえておきましょう。

飲食代に限る

5,000円基準の対象は「飲食代」だけであり、贈答品や旅行代は対象外となります。

| 飲食代になるもの | ・テーブルチャージ料、サービス料も飲食代に含む ・利用した飲食店でお土産を持ち帰る場合は、お土産代も含む ・得意先への弁当など、差入代も対象 |

| 飲食代にならないもの | ・接待の送迎にかかるタクシー代 ・接待ゴルフや旅行にともなう飲食代 |

記録が必要

5,000円基準を適用するためには、以下を記録する必要があります。

レシートの裏やメモ書きも認められるため、忘れずに記録しましょう。

令和6年度の税制改正で「1万円」へ拡充

令和6年度の税制改正では、交際費等から除外される飲食費の基準額が「1人あたり5,000円」から「1万円」に引き上げられます。

1万円以下は交際費等にカウントされない

「交際費5,000円基準」が1万円に拡充されたため、1人あたり1万円以下の飲食代は交際費等にカウントされません。

たとえば、自社の社員2名と取引先の社員3名の合計5名で飲食をした場合、合計5万円以下であれば、この飲食代は交際費等にカウントされず、全額を損金に算入できます。

いつから適用されるのか

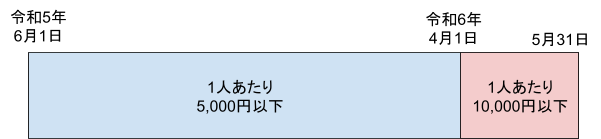

本改正は、令和6年4月1日以降に支払った飲食代から適用されます。

会社によっては、事業年度の途中から取り扱いが変わるため注意が必要です。たとえば、事業年度が6月1日から5月31日の会社であれば、次のようになります。

| 令和5年6月1日~令和6年3月31日 | 1人あたり5,000円以下 |

| 令和6年4月1日~令和6年5月31日 | 1人あたり10,000円以下 |

実務上の注意点

実務上、以下のような点に注意が必要です。

- 1万円以下の判定は、適用している経理方式が「税抜経理方式」か「税込経理方式」かによって、判定対象額が異なります。

| 経理方式 | 5,000円基準 | 1万円基準 |

| 「税抜」経理方式 | 税込5,500円まで (税抜5,000円) |

税込11,000円まで (税抜10,000円) |

| 「税込」経理方式 | 税込5,000円まで (税抜4,546円) |

税込10,000円まで (税抜9,091円) |

- 2次会があったときは、別々の飲食店を利用するなど、1次会と2次会が別々のものであれば、それぞれ5,000円(1万円)以下かで判定できます。

- 社内での飲み会等は5,000円(1万円)以下であっても、5,000円(1万円)基準の対象外です。ただし、福利厚生費や会議費等として損金にできる可能性があります。

インボイス制度による影響

税抜経理方式を採用している場合は、利用する飲食店がインボイス発行事業者かどうかによって、1人あたり5,000円(1万円)の判定対象額が変わります。

インボイス発行事業者以外に支払った飲食代は、消費税を計上できません。このため支払った全額が判定の対象です。

たとえば、1人あたり税込5,500円の飲食代を支払った場合は以下のとおりです。

| 利用した飲食店 | 仕訳 | 判定対象 | 損金算入の可否 |

| インボイス発行事業者 | 交際費¥5,000 /現金¥5,500 仮払消費税等¥500 |

5,000円 | 損金に算入できる |

| インボイス発行事業者以外 | 交際費¥5,500 /現金¥5,500 | 5,500円 | 損金に算入できない |

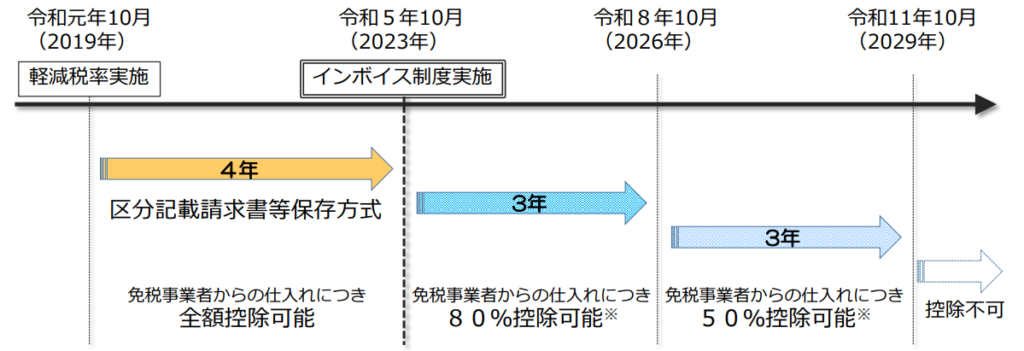

さらに、インボイス発行事業者以外への経費は、支払った日によって次のように取り扱いが変わるため注意が必要です。

出典:日本税理士連合会「インボイス制度実施に当たっての経過措置について」

上記の経過措置を踏まえると、5,000円(1万円)の判定は次のとおりです。

| 期間 | 仕入税額控除額 | 判定の対象となる金額 |

| 令和5年10月1日~ 令和8年9月30日 |

消費税額×80% | 税抜金額+消費税額×20% |

| 令和8年10月1日~ 令和11年9月30日 |

消費税額×50% | 税抜金額+消費税額×50% |

| 令和11年10月1日~ | なし | 税抜金額+消費税額×100% (=税込金額) |

たとえば、令和6年2月1日に1人あたり5,500円の飲食代を支払った場合、判定は次のとおりです。

| 利用した飲食店 | 判定の対象となる金額 | 損金算入の可否 |

| インボイス発行事業者 | 税抜5,000円 | 損金算入できる |

| インボイス発行事業者以外 | 税抜5,000円+500円×20%=5,100円 | 損金算入できない |

まとめ

この記事では、交際費について経営者が押さえておくべきポイントを解説しました。

原則、交際費は損金に算入できません。ただし、1人あたり5,000円以下の飲食代であれば交際費等にカウントされません。このため、「1人あたり5,000円以下の飲食代」は支払った全額を損金に算入できます。

さらに、税制改正により「交際費5,000円基準」が「1万円」へ拡充されます。つまり、1人あたり1万円以下の飲食代であれば、損金に算入できるようになります。

ただし、記録が必要な点やインボイス制度の影響などには注意が必要ですので、ポイントを押さえてうまく本制度を活用しましょう。

税理士に交際費等の節税について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

こんな記事も読まれています

税理士の繁忙期はいつ?月別の混雑状況と税理士を探す最適なタイミング

📋 この記事でわかること 税理士業界の繁忙期・閑散期を月別に把握する 繁忙期に税理士を探すとどうなるか 決算月別に見た税理士を探す最適なタイミング 繁忙期でも相…

税理士への相談費用はいくら?初回無料・スポット相談の相場と注意点を解説

📋 この記事でわかること 税理士への相談費用・スポット相談の料金相場 初回無料相談の実態と落とし穴 顧問契約なしでスポット相談できるケース・できないケース 無料…

税理士との上手な付き合い方|関係を長続きさせる経営者の行動と心がけ

📋 この記事でわかること 税理士と良好な関係を築くための経営者の基本姿勢 対等なビジネスパートナーとして接するための具体的な行動 税理士から最大限のサービスを引…

無資格の税理士(ニセ税理士)に依頼するリスクと正しい資格確認の方法

📋 この記事でわかること 無資格者が税務を行う「ニセ税理士」問題の実態 無資格の税理士に依頼した場合の経営者側のリスク 税理士資格を正しく確認する3つの方法 ニ…

財団法人とは?「一般」と「公益」の違いなど設立前に知っておくべきこと

サークルや町内会などの団体や組織が法人格を得たい場合は、人の集まりで成り立つ「社団法人」、もしくは財産の集まりで成り立つ「財団法人」から選ぶ必要があります。そし…

領収書等の保管は、紙でなくてもOKに?【オンライン化・ペーパーレス化】

日頃の経理や、確定申告のために領収書等を取っておかなくてはならない、ということは広く理解されているところだと思います。 業務に必要なものを買ったときや、交通費を…

源泉徴収とは?対象期間はいつからいつまで?源泉徴収票の交付期間は?

源泉徴収とは、事業主が従業員の給与から、年間の所得にかかる税金(所得税)を毎月の給与から天引き(源泉徴収)し、納税する制度のことです。従業員の給与を支払う事業主…

税理士と公認会計士の違いとは?中小企業はどちらに依頼すべきか専門家が解説

📋 この記事でわかること 税理士と公認会計士の資格・業務内容の違い 中小企業が税理士に依頼すべき理由 公認会計士が必要になるケースとはどんな場合か 「公認会計士…

総勘定元帳をエクセルで作成する方法 | 記載項目・注意点を解説

「総勘定元帳」は、仕訳帳と並ぶ決算書の作成に欠かすことができない「主要簿」のひとつです。仕訳帳の内容を転記し、すべての取引を勘定科目ごとに記録する必要があります…

税理士の繁忙期はいつ?月別の混雑状況と税理士を探す最適なタイミング

📋 この記事でわかること 税理士業界の繁忙期・閑散期を月別に把握する 繁忙期に税理士を探すとどうなるか 決算月別に見た税理士を探す最適なタイミング 繁忙期でも相…

税理士への相談費用はいくら?初回無料・スポット相談の相場と注意点を解説

📋 この記事でわかること 税理士への相談費用・スポット相談の料金相場 初回無料相談の実態と落とし穴 顧問契約なしでスポット相談できるケース・できないケース 無料…

税理士との上手な付き合い方|関係を長続きさせる経営者の行動と心がけ

📋 この記事でわかること 税理士と良好な関係を築くための経営者の基本姿勢 対等なビジネスパートナーとして接するための具体的な行動 税理士から最大限のサービスを引…

無資格の税理士(ニセ税理士)に依頼するリスクと正しい資格確認の方法

📋 この記事でわかること 無資格者が税務を行う「ニセ税理士」問題の実態 無資格の税理士に依頼した場合の経営者側のリスク 税理士資格を正しく確認する3つの方法 ニ…

財団法人とは?「一般」と「公益」の違いなど設立前に知っておくべきこと

サークルや町内会などの団体や組織が法人格を得たい場合は、人の集まりで成り立つ「社団法人」、もしくは財産の集まりで成り立つ「財団法人」から選ぶ必要があります。そし…

領収書等の保管は、紙でなくてもOKに?【オンライン化・ペーパーレス化】

日頃の経理や、確定申告のために領収書等を取っておかなくてはならない、ということは広く理解されているところだと思います。 業務に必要なものを買ったときや、交通費を…

源泉徴収とは?対象期間はいつからいつまで?源泉徴収票の交付期間は?

源泉徴収とは、事業主が従業員の給与から、年間の所得にかかる税金(所得税)を毎月の給与から天引き(源泉徴収)し、納税する制度のことです。従業員の給与を支払う事業主…

税理士と公認会計士の違いとは?中小企業はどちらに依頼すべきか専門家が解説

📋 この記事でわかること 税理士と公認会計士の資格・業務内容の違い 中小企業が税理士に依頼すべき理由 公認会計士が必要になるケースとはどんな場合か 「公認会計士…

総勘定元帳をエクセルで作成する方法 | 記載項目・注意点を解説

「総勘定元帳」は、仕訳帳と並ぶ決算書の作成に欠かすことができない「主要簿」のひとつです。仕訳帳の内容を転記し、すべての取引を勘定科目ごとに記録する必要があります…