賃上げ税制とは?中小事業者向けに分かりやすく解説!

賃上げ税制とは、従業員の給与を一定以上増加させた場合に、増加分の一部を税額控除できる制度です。「従業員の給与を上げたい」とお考えの方は、この制度を活用してみてはいかがでしょうか。

この記事では、中小企業向けの賃上げ税制について、対象企業の範囲、税額控除の要件や控除率などの基本的な事項をわかりやすく説明します。

中小事業者が知っておきたい「賃上げ税制」のポイントは?

賃上げ税制(正式名は賃上げ促進税制)は、従業員の給与を一定以上増加させた場合に、税額控除が受けられる制度です。

税額控除とは、法人税額(個人事業主は所得税額)から、控除額を直接差し引く控除方法をいいます。

対象になる「中小事業者」の範囲は?

賃上げ税制の対象となる中小事業者の範囲は、青色申告をしている法人等です。詳細は以下のとおりとなります。

| 法人 | 次のいずれかに当てはまるもの ・資本金または出資金が1億円以下の法人※ ・資本または出資がない法人は、常時使用する従業員数が1000人以下 |

| 個人事業主 | 常時使用する従業員が1,000人以下 |

| 協同組合 | 中小企業等協同組合、出資組合である商工組合など |

※大規模法人から2分の1以上の出資を受ける法人、2以上の大規模法人から3分の2以上の出資を受ける法人等を除きます。

なお、設立したばかりで前事業年度がない法人など、前年度の給与支払額がゼロの場合は、制度の対象となりません。

令和4年度の改正で控除率がアップ

令和4年度の税制改正により、賃上げ税制の控除率は最大40%までアップしました。その他にも、経営力向上要件が廃止されたり、教育訓練明細書の添付義務が保存義務となるなど、より利用しやすい制度になっています。

税額控除を受ける要件や控除額は?

中小企業向け賃上げ税制の要件は、次の3種類です。

| 通常要件 | 前年度と比べ給与等が1.5%以上増加 | 増加額の15%を税額控除 |

| 上乗せ要件1 | 前年度と比べ給与等が2.5%以上増加 | 税額控除を更に15%上乗せ |

| 上乗せ要件2 | 教育訓練費が10%以上増加 | 税額控除を更に10%上乗せ |

要件の組み合わせにより、次の4パターンの税額控除が考えられます。

1. 通常要件のみ(15%の税額控除)

2. 通常要件+上乗せ要件1(30%の税額控除)

3. 通常要件+上乗せ要件2(25%の税額控除)

4. 通常要件+上乗せ要件1+上乗せ要件2(40%の税額控除)

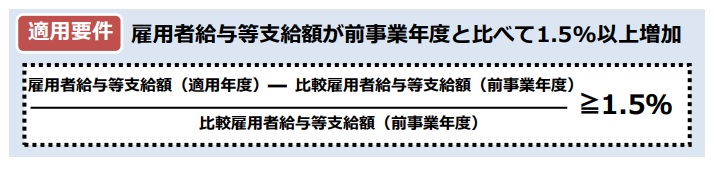

【通常要件】給与等が1.5%以上増加

賃上げ税制の「通常要件」は、国内雇用者に支払った給与等が、前年度に比べ、1.5%以上増加したケースが該当します。

国内雇用者とは、日本国内にある事業所で雇用している従業員をいいます。海外に長期出張中であっても、国内事業所の賃金台帳に名前が載っていれば「国内雇用者」です。

通常要件に該当するかどうかは、次の計算式で判定します。

引用:中小企業庁「中小企業向け賃上げ促進税制ご利用ガイドブック」

上図の「雇用者給与等支給額」または「比較雇用者給与等支給額」の中に、出向者の給与(他社が負担する分)や一定の雇用関連助成金が含まれている場合は、その金額を差し引いて計算します。

ただし、雇用関連助成金のうち雇用安定助成金については、受給額を給与等支払額から控除せずに計算するため、注意が必要です。

この通常要件を満たすと「増加した給与等の額×15%」の税額控除を受けられます。

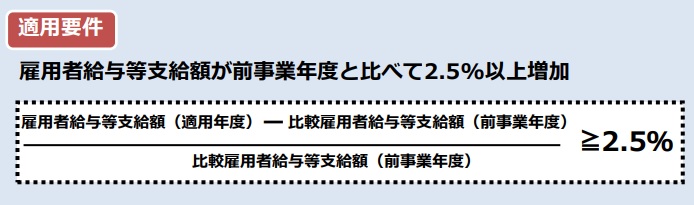

【上乗せ要件1】賃金が2.5%以上増加

「上乗せ要件1」は、従業員の給与等が前年度(個人事業主の場合は前年)に比べ、2.5%以上増加したケースが該当します。

この要件を判定する計算式は、次のとおりです。

引用:中小企業庁「中小企業向け賃上げ促進税制ご利用ガイドブック」

なお、賃金の範囲などは、通常要件と同じです。

上乗せ要件1を満たすと、税額控除率が更に15%増加します。

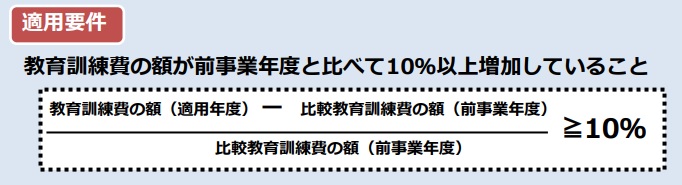

【上乗せ要件2】教育訓練費が10%以上増加

「上乗せ要件2」は、教育訓練費が前年度に比べて10%以上増加したケースが該当します。

教育訓練費とは、仕事に必要な知識や技術を習得または向上させるため、従業員に受けさせる講習会などの費用を指します。

自社に講師を招いて開催する研修だけでなく、社外の教育訓練機関に委託した場合や、外部のセミナーに従業員を参加させた場合も該当します。

この要件を判定する計算式は、次のとおりです。

引用:中小企業庁「中小企業向け賃上げ促進税制ご利用ガイドブック」

上乗せ要件2を満たすと、税額控除率が更に10%増加します。

なお、教育訓練を実施したときは、次の事項について教育訓練費の明細書を作成し、保存しておく必要がありますので留意しておきましょう。

● 教育訓練等の実施時期

● 教育訓練内容

● 受講者

● 教育訓練費の領収書など

【教育訓練明細書のイメージ】

引用:中小企業庁「中小企業向け賃上げ促進税制ご利用ガイドブック」

税額控除は上限あり

賃上げ税制の税額控除は、法人税または所得税の20%が上限とされています。この上限は、通常要件、上乗せ要件1、上乗せ要件2のいずれも同じ率です。

また、「通常要件+上乗せ要件1+上乗せ要件2(40%の税額控除)」のケースでも上限は法人税または所得税の20%ですので、押さえておくとよいでしょう。

「賃上げ税制」のよくある疑問

次に「賃上げ税制」でよくある疑問について、説明します。

これは「給与等」?

まず、どのようなものが「給与等」に該当するかを説明します。

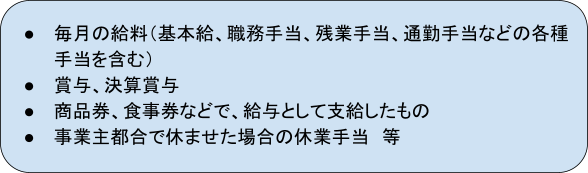

通勤手当や賞与は「給与等」

賃上げ税制でいう「給与等」の具体例をみていきましょう。

通勤手当は、非課税分も含めて「給与等」として計算します

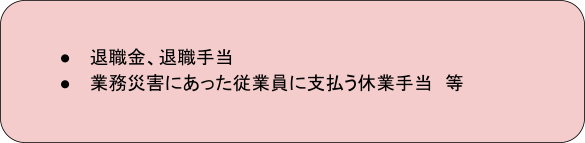

次に、「給与等」に含まれないものを挙げます。

なお、「給与等」に算入するのは、その年度で損金算入される分です。したがって、未払給与は含まれますが、来期分の前払給与は含まれません。

当年度の決算賞与は、支払日が次年度であっても、当年度の賞与として計算します。

パートの給与は含むが家族の給与はNG

次に「誰に」支払ったものが給与等に該当するか、みていきましょう。

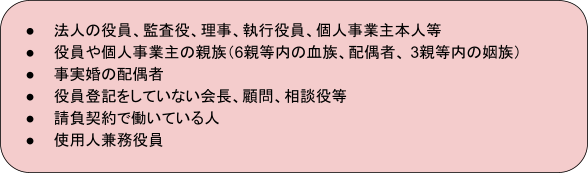

日本国内で雇用される従業員は、正社員だけでなく、パートや契約社員なども対象です。一方、法人の役員やその関係者など、該当しない人もいます。

両方の具体例を挙げてみましょう。

【給与等に該当する支払先】

【給与等に該当しない支払先】

給与等に該当しない支払先は、簡単にいうと役員等とその家族や、取引先等となります。具体的には下記のとおりです。

使用人兼務役員は、従業員と役員の2つの立場をもつため、給与も「従業員部分の賃金」と「役員報酬」に分けて支払うことがあります。

ただし、賃上げ税制においては、使用人兼務役員に支払うものは全額が給与等に該当しません。「従業員部分の賃金」もすべて除外されるので注意しましょう。

これは「教育訓練費」?

次に、教育訓練費の具体例をみていきます。

社内研修も社外研修も該当

賃上げ税制における「教育訓練」は、①自社で主催するもの、②外部機関に委託しておこなわせるもの、③外部の者が主催するものの3種類があります。

教育訓練費の該当例は、次表のとおりです。

| ①外部講師を招いて自社が主催する教育訓練 | ・講師に支払う報酬、謝金 ・講師に支払う旅費、交通費、宿泊代、食事代 ・研修会等の会場、機材等のレンタル料、使用料 ・教育訓練内容の作成を外部専門家に依頼する費用 など |

| ②外部の教育機関に委託して行う教育訓練 | ・外部教育機関への委託費用など |

| ③外部の者が主催する教育訓練 | ・社外セミナーなどの受講料、授業料 ・通信教育の費用 ・講習会等の一環として行われる試験や検定の受験料 ・大学院コース等の聴講費、教科書代 など |

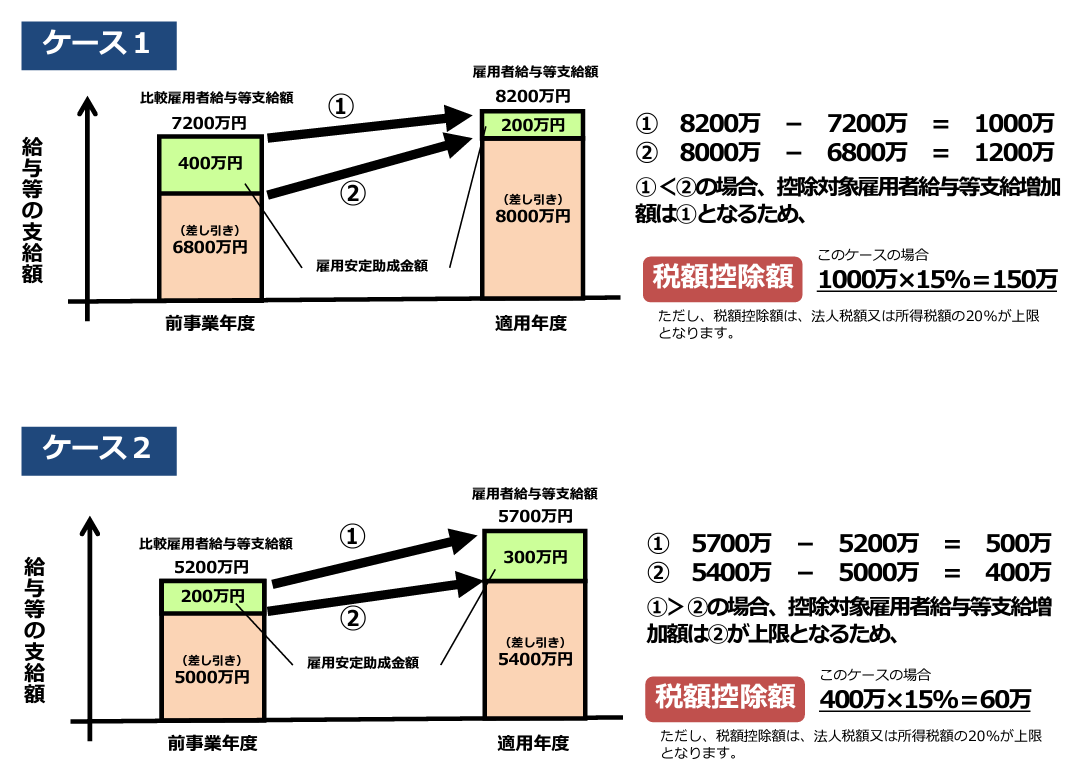

雇用安定助成金を受けた場合は?

雇用安定助成金とは、「雇用調整助成金」「産業雇用安定助成金」または「緊急雇用安定助成金」等を指します。

雇用安定助成金は「1.5%以上」などの要件判定時には「給与等」の計算に使用しますが、税額控除額を計算するときは「給与等」から除外します。

なお、雇用安定助成金を受けた場合の税額計算は、「給与等に含めて計算した金額(控除対象雇用者給与等支給増加額)」と「給与等から除外して計算した金額(調整雇用者給与等支給増加額)」を比較して、小さい方が採用されます。

詳細は下図のとおりです。

出典:中小企業庁「賃上げ促進税制ご利用ガイドブック」

賃上げ税制の注意点

最後に、賃上げの前に考慮すべきことについて説明します。

賃上げしたら簡単には下げられない

賃上げをしたら、その給与は簡単には下げられません。給与のダウンは労働条件の不利益変更にあたるため、給与を下げる合理的な理由や従業員の同意が必要になるからです。

給与を上げるときは、その額を将来的に維持できるか充分検討したうえで、慎重におこなう必要があります。

まとめ

賃上げ税制とは、従業員に支払う給与総額が前年度より増加した場合に、増加分の一部を税額控除できる制度です。

一定規模以下の法人、個人事業主または協同組合が、給与等を前年度より1.5%以上増加させると、増加分の15%の税額控除が受けられます。

さらに「給与増加率が2.5%以上」「教育訓練費の増加率が10%以上増加」などの上乗せ要件を充足すると、より多額の税額控除に結びつきます。

一方で、一度賃上げすると基本的には下げられないため、メリットとデメリットを検討したうえで慎重に判断をおこなうとよいでしょう。

なお、税理士に賃上げ税制について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

こんな記事も読まれています

税理士の繁忙期はいつ?月別の混雑状況と税理士を探す最適なタイミング

📋 この記事でわかること 税理士業界の繁忙期・閑散期を月別に把握する 繁忙期に税理士を探すとどうなるか 決算月別に見た税理士を探す最適なタイミング 繁忙期でも相…

税理士への相談費用はいくら?初回無料・スポット相談の相場と注意点を解説

📋 この記事でわかること 税理士への相談費用・スポット相談の料金相場 初回無料相談の実態と落とし穴 顧問契約なしでスポット相談できるケース・できないケース 無料…

税理士との上手な付き合い方|関係を長続きさせる経営者の行動と心がけ

📋 この記事でわかること 税理士と良好な関係を築くための経営者の基本姿勢 対等なビジネスパートナーとして接するための具体的な行動 税理士から最大限のサービスを引…

無資格の税理士(ニセ税理士)に依頼するリスクと正しい資格確認の方法

📋 この記事でわかること 無資格者が税務を行う「ニセ税理士」問題の実態 無資格の税理士に依頼した場合の経営者側のリスク 税理士資格を正しく確認する3つの方法 ニ…

財団法人とは?「一般」と「公益」の違いなど設立前に知っておくべきこと

サークルや町内会などの団体や組織が法人格を得たい場合は、人の集まりで成り立つ「社団法人」、もしくは財産の集まりで成り立つ「財団法人」から選ぶ必要があります。そし…

領収書等の保管は、紙でなくてもOKに?【オンライン化・ペーパーレス化】

日頃の経理や、確定申告のために領収書等を取っておかなくてはならない、ということは広く理解されているところだと思います。 業務に必要なものを買ったときや、交通費を…

源泉徴収とは?対象期間はいつからいつまで?源泉徴収票の交付期間は?

源泉徴収とは、事業主が従業員の給与から、年間の所得にかかる税金(所得税)を毎月の給与から天引き(源泉徴収)し、納税する制度のことです。従業員の給与を支払う事業主…

税理士と公認会計士の違いとは?中小企業はどちらに依頼すべきか専門家が解説

📋 この記事でわかること 税理士と公認会計士の資格・業務内容の違い 中小企業が税理士に依頼すべき理由 公認会計士が必要になるケースとはどんな場合か 「公認会計士…

総勘定元帳をエクセルで作成する方法 | 記載項目・注意点を解説

「総勘定元帳」は、仕訳帳と並ぶ決算書の作成に欠かすことができない「主要簿」のひとつです。仕訳帳の内容を転記し、すべての取引を勘定科目ごとに記録する必要があります…

税理士の繁忙期はいつ?月別の混雑状況と税理士を探す最適なタイミング

📋 この記事でわかること 税理士業界の繁忙期・閑散期を月別に把握する 繁忙期に税理士を探すとどうなるか 決算月別に見た税理士を探す最適なタイミング 繁忙期でも相…

税理士への相談費用はいくら?初回無料・スポット相談の相場と注意点を解説

📋 この記事でわかること 税理士への相談費用・スポット相談の料金相場 初回無料相談の実態と落とし穴 顧問契約なしでスポット相談できるケース・できないケース 無料…

税理士との上手な付き合い方|関係を長続きさせる経営者の行動と心がけ

📋 この記事でわかること 税理士と良好な関係を築くための経営者の基本姿勢 対等なビジネスパートナーとして接するための具体的な行動 税理士から最大限のサービスを引…

無資格の税理士(ニセ税理士)に依頼するリスクと正しい資格確認の方法

📋 この記事でわかること 無資格者が税務を行う「ニセ税理士」問題の実態 無資格の税理士に依頼した場合の経営者側のリスク 税理士資格を正しく確認する3つの方法 ニ…

財団法人とは?「一般」と「公益」の違いなど設立前に知っておくべきこと

サークルや町内会などの団体や組織が法人格を得たい場合は、人の集まりで成り立つ「社団法人」、もしくは財産の集まりで成り立つ「財団法人」から選ぶ必要があります。そし…

領収書等の保管は、紙でなくてもOKに?【オンライン化・ペーパーレス化】

日頃の経理や、確定申告のために領収書等を取っておかなくてはならない、ということは広く理解されているところだと思います。 業務に必要なものを買ったときや、交通費を…

源泉徴収とは?対象期間はいつからいつまで?源泉徴収票の交付期間は?

源泉徴収とは、事業主が従業員の給与から、年間の所得にかかる税金(所得税)を毎月の給与から天引き(源泉徴収)し、納税する制度のことです。従業員の給与を支払う事業主…

税理士と公認会計士の違いとは?中小企業はどちらに依頼すべきか専門家が解説

📋 この記事でわかること 税理士と公認会計士の資格・業務内容の違い 中小企業が税理士に依頼すべき理由 公認会計士が必要になるケースとはどんな場合か 「公認会計士…

総勘定元帳をエクセルで作成する方法 | 記載項目・注意点を解説

「総勘定元帳」は、仕訳帳と並ぶ決算書の作成に欠かすことができない「主要簿」のひとつです。仕訳帳の内容を転記し、すべての取引を勘定科目ごとに記録する必要があります…