役員報酬の決め方とは?相場や給与との違いについても分かりやすく解説!

法人化の際にはじめて役員報酬を決める場合や、従業員を役員に昇進させるときなど、経営者としては、役員報酬を決定しなければならないタイミングがたびたび訪れます。

しかし、役員報酬の相場や給与との違いなど「よくわからない」と悩んでいる方も多いのではないのでしょうか?

ここでは、報酬と給与の違いや損金に計上できる3つの種類、また、役員報酬の相場についてわかりやすく解説しています。注意すべきポイントなども説明していますので、あわせてご確認ください。

目次

役員報酬とは?

そもそも、役員報酬とは何でしょうか。

まずは、「役員の定義」と「給与との違い」について解説をします。

役員とは?

役員とは、会社の経営に携わり利益につながる意思決定をしていく、いわゆる経営幹部と呼ばれる人たちのことです。

会社法では役員を「取締役」「会計参与」「監査役」と定めています。

また、法人税法では役員を「取締役」「執行役」「会計参与」「監査役」「理事」「監事および清算人」と定めたうえで、経営にかかわる役職や立場の人を役員として、その範囲を広げています。

報酬と給与の違い

まずは、給与所得について確認をしましょう。国税庁では、給与所得を以下のように定義しています。

簡単に説明をすると、給与とは、雇われた人が指示された時間に働くことで受け取る金銭のことをいいます。雇用主が仕事を監督し、それに応じた金銭をもらうわけですね。

一方、報酬は、自分で判断して仕事をし、成果物を提供することによって受け取るお金などを指します。自分で働いた結果に応じたお金をもらうというわけです。

従業員に対して支払われる給与は、一般的に雇用主と従業員の合意の上で契約が結ばれるため、両者の意図を反映させ、適切な金額に近づけることが可能です。

しかし、役員報酬は会社のオーナーである役員が自らの報酬額を決定することができるため、利益操作につながる危険性を否定することはできません

そのため、役員報酬を損金にするには一定のルールが決められています。

損金に算入できる3つの役員報酬

「損金」は法人税法上で使われる言葉で、会計では「経費」のことをいいます。

それでは、損金に計上できる役員報酬とはどのようなものでしょうか?具体的には以下の3つが該当します。

定期同額給与

定期同額給与とは、基本的には毎月支払われる役員報酬のことをいいます。

その名前の通り、事業年度内は原則として定額である必要があり、特別な理由がない限りは勝手に金額を変更することはできません

事前確定届出給与

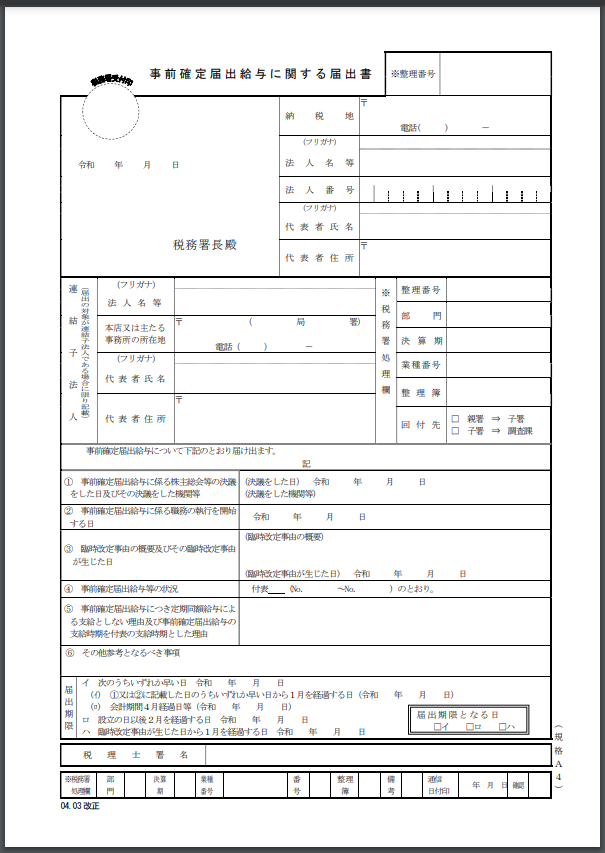

事前確定届出給与とは、役員へのボーナスにあたる報酬のことです。

役員のボーナスを損金にするためには、事前に税務署へ「事前確定届出給与に関する届出書」を提出しなければいけません。

主な提出時期は次の①と②のいずれか早い方です。

①定時株主総会での決議日から1か月以内

②会計期間開始の日から4か月以内

なおボーナスを損金とするためには、届出書に書かれた日に、その金額通りに支払う必要があるので、注意が必要です。

その他にもいくつかのケースがありますので、詳細を知りたい方は、国税庁ホームページでご確認ください。

なお、上記の国税庁ホームページから「事前確定届出給与に関する届出書」のフォーマットがダウンロードできます。

業績連動給与

業績連動給与とは、会社の業績や役員の評価に応じて決まる役員報酬のことです。

原則的に、同族会社では業績連動給与を損金として計上できません。理由としては、公正で客観的な業績評価が難しい場合があるからです。

同族会社とは、簡単にいうと、社長やその家族などの少数の株主で成り立っている個人事業主の形態に近い会社をいいます。

現状では、中小企業の大部分が同族会社であるため、業績連動給与は一部の中小企業しか採用できない状況です。

小規模企業者の役員報酬は「経営判断」による振れ幅が大きい

小規模企業者とは、常時使用する従業員の数が、20人以下の比較的小さな事業者をいいます。

日本では、大企業と呼ばれる会社はほんの一部で、ほとんどが同族会社や小規模企業者に代表される小さい規模の会社です。このような小規模企業者の役員報酬は、会社の業種や事業内容、業績によって会社ごとに大きく異なります。

たとえば、会社に利益を残しておくのか、もしくは、自身の給与として支給された後にとっておくのか等の選択は、経営者の経営判断や経営方針により大きく変わってきます。

そのため、次項で述べる相場や平均値はあくまで参考程度であり、自社の状況に直接当てはめてしまうことはリスクが伴います。

また、一般的に公表されている役員報酬に関する情報は、主に大規模な企業向けのものが多いというのが現状です。

これらを踏まえたうえで、公表されている資料を参照する場合は、自社の状況にあわせて判断することが必要でしょう。

役員報酬の相場

役員報酬の相場はどのくらいなのでしょうか。

ここでは、いくつかの資料から実際の金額を確認しましょう。

資本金からみる相場

以下の表は、資本金別に役員の平均年間報酬を男女別にまとめたものです。

| 資本金の額(株式会社) | 男性 | 女性 | 計 |

|---|---|---|---|

| 2,000万円未満 | 691万円 | 421万円 | 614万円 |

| 2,000万円以上 | 1,030万円 | 582万円 | 922万円 |

| 5,000万円以上 | 939万円 | 463万円 | 826万円 |

| 1億円以上 | 1,092万円 | 544万円 | 1,043万円 |

| 10億円以上 | 1,686万円 | 734万円 | 1,603万円 |

※一万円未満切捨

出典:国税庁 令和3年分 民間給与実態統計調査から一部抜粋

国税庁が公表している「会社標本調査 令和3年度分」によると、資本金の額が1,000万円以下の法人の割合は、86.8%です。このことから、ほとんどの企業の役員報酬は、上図の金額よりも低くなると予想されます。

以下の表は、従業員数別に各役員の平均年間報酬をまとめたものです。

単位;円

| 会長 | 副会長 | 社長 | 副社長 | 専務 | 常務 | |

|---|---|---|---|---|---|---|

| 500人以上1,000人未満 | 5,130万 | 4,797万 | 3,963万 | 2,856万 | 2,461万 | 2,126万 |

| 1,000人以上3,000人未満 | 5,585万 | 4,548万 | 4,554万 | 3,460万 | 3,066万 | 2,382万 |

| 3,000人以上 | 10,160万 | 6,472万 | 7,372万 | 5,449万 | 4,501万 | 3,396万 |

| 全規模 | 6,354万 | 5,246万 | 4,622万 | 3,923万 | 3,189万 | 2,461万 |

※一万円未満切捨

出典:人事院 民間企業における役員報酬(給与)調査 企業規模別、役名別平均年間報酬から一部抜粋

人事院が公表しているデータは、一番小さな規模でも従業員数が500人以上となっています。

「令和3年経済センサス―活動調査 速報集計」によると、従業員数が10人未満の法人は全体の75.6%ですから、こちらについても、小規模企業者については上図の金額よりも低くなるケースが多いでしょう。

業種別でみる相場

以下の表は、業種別に社長の平均年間報酬額をまとめたものです。

社長の平均年間報酬額

| 500人以上

1,000人未満 |

1,000人以上

3,000人未満 |

3,000人以上 | |

|---|---|---|---|

| ①農業等 | 4,028万円 | 4,401万円 | 9,366万円 |

| ②製造業 | 4,368万円 | 5,559万円 | 9,353万円 |

| ③電気・ガス等 | 3,671万円 | 4,071万円 | 4,490万円 |

| ④情報通信等 | 3,213万円 | 3,545万円 | 5,748万円 |

| ⑤卸売業等 | 4,139万円 | 4,378万円 | 5,774万円 |

| ⑥金融業等 | 3,248万円 | 3,671万円 | 7,171万円 |

※一万円未満切捨

出典:人事院 民間企業における役員報酬(給与)調査 産業別、企業規模別、年間報酬金額階層別人員構成比から一部抜粋

これらの情報は、小規模な企業にはあまり適していないかもしれませんが、役員報酬を決める際の目安にするとよいでしょう

役員報酬を決めるときのルール

定款または株主総会の決議が必要

役員報酬は、定款に定められたとおりにするか、または株主総会で決める必要があります。定款(ていかん)とは、会社の規則が決められたルールブックのことです。

なお、定款に役員報酬に関するルールが定められていない場合には、株主総会で役員報酬を決めることになります。

通常、株主総会は事業年度終了から2〜3ヶ月以内に開かれます。そこで報酬の総額を決定し、後日取締役会で各個人の支給額を決めるという流れです。

注意しなければならないのは、株主総会や取締役会の議事録は必ず保管する必要があるという点です。これらの決議が役員報酬を支給する根拠となることから、損金計上のための重要な資料となります。

税務調査で議事録の提出が求められる場合もありますから、押さえておくとよいでしょう。

役員報酬を決めるときのポイント

社会保険料と税金のバランスを考える

役員報酬の決定には、税金や社会保険料とのバランスを考慮する必要があります。

役員報酬が増えると会社の利益が減り、法人税や地方法人税、法人住民税、法人事業税もそれに伴って減少する場合があるためです。

一方で、高い報酬を受け取る役員は、個人の所得税や社会保険料が増加する傾向にあります。

最適なバランスを見つけるためには、役員報酬の総額と会社の支出を比較しつつ、シミュレーションをおこなうとよいでしょう。

会社の利益を圧迫しない

役員報酬は、会社の利益を圧迫しないように慎重に決定しなくてはいけません。

売上や利益は、季節やイベントによって変動する業種もありますが、定期同額給与として役員報酬を支払うには、毎月同額である必要があります。

家賃や従業員の給与などの固定費も考慮に入れたうえで、年間を通して資金繰りに影響のないように注意しましょう。

同業他社と比較する

役員報酬を決める際には、同業種で同規模の他社と比較して、報酬額を適切な範囲内に設定することも大切です。

過去の判例によると、業種や売上が類似している法人の役員報酬と比較して、極めて高額だった場合に否認されたケースがあります。

類似する法人とは、判例によると、自社の売上の0.5倍~2倍以内の売上がある法人の中から、税務署が選定した、近しい条件の法人とされています。

判断基準の詳細は不明ではありますが、役員報酬が同業他社と比較して「不相当に高額であると判断されると損金として認められない」ケースがあるという点を押さえておく必要があるでしょう。

まとめ

<この記事では、役員報酬の基礎知識について解説しました。

定期同額給与や事前確定届出給与などを損金に算入させるためには、ルールを守る必要がありますから、基礎的な知識はしっかりとおさえる必要があります。

なお、金額を決める際には、社会保険や利益とのバランスをとりながら慎重に決めることも重要です。

これらのポイントを踏まえ、役員報酬の相場とあわせてシミュレーションしてみるとよいでしょう。

なお、税理士に役員報酬について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

最終更新日:2026年3月26日

▢こんな記事も読まれています

- 令和5年度税制改正で「相続時精算課税」と「暦年贈与」はどちらが有利になった?概要や対応策についてわかりやすく解説令和5年度税制改正により、「相続時精算課[...]

- 知っておきたい節税の基礎知識!手元のお金が「減る」節税についてわかりやすく解説!ビジネスで利益が出ると、税金を支払わなけ[...]

- 法人化の際にはじめて役員報酬を決める場合[...]

- 押さえておきたい家賃按分の基礎知識!割合の計算や計上の仕方を分かりやすく解説!オフィス兼自宅の家賃を、「可能であれば経[...]

- 押さえておきたい「印紙税」の基礎知識!収入印紙を貼らなくていい場合についてもわかりやすく解説!契約書や通帳などに貼り付けられている「収[...]

▢一番読まれている記事

- 決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

- 所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

- 金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

- 「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

- 年商とは?売上高との違いや一般的な使い方など年商の基礎知識

- 法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

- オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

- 帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

- 賃借料とは?リース料との違いは何?

- 増値税とは?中国ビジネスに欠かせない中国増値税のしくみと注意点

税理士コンシェルジュコラム

税理士コンシェルジュコラム

新着・税理士無料相談

新着・税理士無料相談 新着・口コミ

新着・口コミ