【飲食店経営者必見!】新メニュー開発のための外食費は経費にできる?法人税の税額控除についても解説

飲食業では、新メニューを開発するために、スタッフが他店で食事をすることがあります。その際、「外食代は経費として計上できるのか?」や「節税につながるのか?」といった疑問を持つ方も多いでしょう。

もし、これらの費用を経費として計上できれば、収益の向上やお店の発展につながる可能性があります。

この記事では、新メニュー開発のための外食費が経費として認められるか、そして、法人税の税額控除が受けられるかについて解説します。

新メニュー開発のための飲食費は経費になる

新メニュー開発のための外食費は、経費になる可能性があります。経費として認められるには一定の要件があり、また、外食の目的や内容によって扱いが異なります。

要件を満たせば研究開発費で計上できる

新メニュー開発のための外食費は、要件を満たせば「研究開発費」として計上できます。

研究開発費とは、新しい知識や製品を生み出すための計画的な調査や試行にかかった費用のことを指します。つまり、新メニューの開発に役立っていることを証明できれば、外食費を研究開発費として計上できるのです。

実際にどのような外食が研究開発費となるのか、金融庁は典型的な事例をいくつか公表しており、以下はその一部です。

新メニューのアイデアを得たり、レシピを探求したりする目的で他店で外食し、現状の店にはないメニューを開発することに役立てる場合などであれば、この例に該当するでしょう。

たとえば、新たにアレルギー対応のメニューや健康志向のメニューを開発するために、自社とは別ジャンルの飲食店で情報収集した場合の外食費などが考えられます。

つまり、単なる食事やメニューのリサーチではなく、既存メニューの改良や新ジャンルのメニュー開発を目指す活動であることが重要といえるでしょう。

また、新メニュー開発のために遠方の飲食店を訪れる場合、その際にかかる宿泊費なども旅費として経費に計上できます。ただし、この場合、遠方でなければならない明確な理由が必要です。

外食費は交際費になることが多い

飲食店の従業員が外食をする際の費用は、「交際費」として扱われることが一般的です。

たとえば、以下のようなケースが考えられます。

- 既存の取引先や重要な顧客を接待する目的の外食

- 新規顧客開拓のための営業活動としての外食

- 従業員との交流や労いを目的とした外食

- 周年イベントや祝賀会などの社交的な目的の外食

このように、飲食店では営業活動や業務上の接待、さまざまな祝い事で外食をする機会が多くあります。

これらの外食は、顧客や取引先との良好な関係を築き、維持するための支出と考えられ、交際費として計上することが一般的です。ただし、交際費は法人の場合、原則として経費として計上できません(損金不算入)。

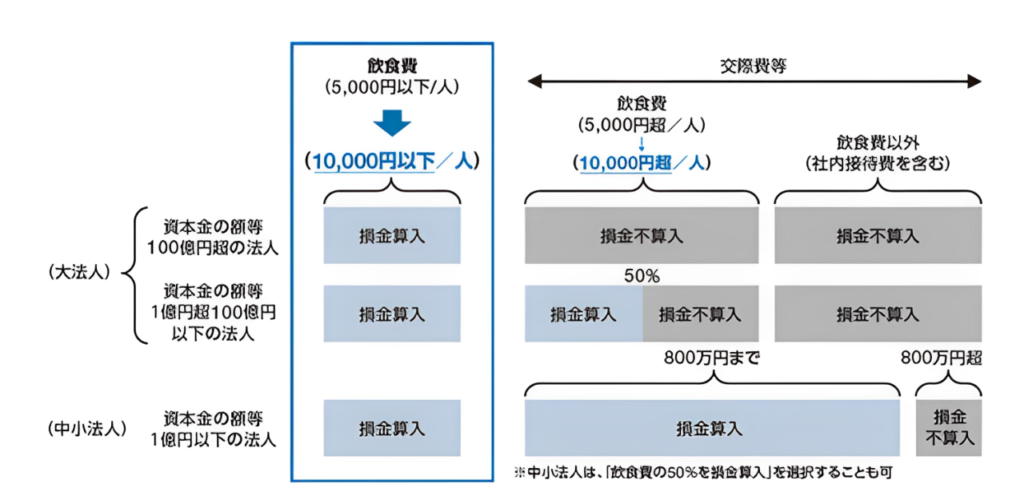

しかし令和6年度から、会社の規模によっては、1万円以下の飲食代について損金算入ができるようになりました。詳細は、下図を確認してください。

出典:「税制メールマガジン第171号 2024年2月9日」 財務省

経費計上の要件

外食費を研究開発費として適切に経費計上するためには、その外食が新メニューを開発する目的であったことを証明する必要があります。

領収書だけでは、何のための外食かわからないためです。

そこで重要になるのが、外食の具体的な内容を記録した帳簿の存在です。この帳簿には、以下の点を詳細に記載しましょう。

| 外食場所 | 店名だけでなく、住所や電話番号なども記載する。 |

| 外食日時 | 日付だけでなく、時間帯も記録しておく。 |

| 食べたもの | 料理名だけでなく、量や価格なども記載しておく。 |

| 感想・分析 | 味、香り、見た目などを具体的に記述し、既存メニューと比較した時の差別化ポイントなどを分析し、比較する。 |

| 得られた アイデア |

試食した料理から得たアイデアを具体的に記述する。新メニューのイメージや想定価格、販売方法、どう活かすかなどを記録する。 |

このポイントを押さえた帳簿を作成しておけば、外食が新メニュー開発にどのように役立ったのかを、具体的に説明できるでしょう。

税務調査は、申告してから数年後に実施されることもあるため、外食の内容を具体的に記録していなかった場合、なかなか思い出せない可能性もあります。こまめに記録しておく習慣が大切です。

交際費との違い

新メニュー開発のための外食費は、先述したとおり、研究開発費として計上することになります。しかし、外食するという点で共通する「交際費」との区別がつきにくいかもしれません。そこで、2つの違いを理解しておくことが重要です。

| 項目 | 研究開発費 | 交際 |

| 目的 | 新商品・新技術の開発 | 顧客や取引先との関係構築 |

| 費用内容 | 新メニュー開発のための試食、情報収集、研究活動 | 接待、慰安、会食 |

| 経費計上の要件 | 外食内容が実際に新メニュー開発に役立っていることを証明できる | 接待の相手や内容、目的が明確である |

| 経費計上の範囲 | 全額 | 個人事業主:全額

法人:会社の規模により制限あり |

| 帳簿の記録内容 | 日時、場所、内容、目的、感想、分析内容、新メニュー案 など | 接待先、日時、場所、人数、費用 など |

このように、研究開発費と交際費は、目的や要件、経費計上の範囲などが異なるため、混同しないように注意しましょう。

研究開発費としての外食は、顧客や取引先との関係性を深めるなどの目的ではなく、情報収集やアイデアの発掘が目的である点が大きな違いです。

また、交際費としての外食は、取引先などの相手がいるため複数人でおこなうケースが一般的ですが、研究開発費としての外食は1人の場合があるため、かかる費用にも違いが生じるでしょう。

経費にならないケース

飲食店の従業員が他店で外食する費用は、目的や内容に応じて経費に計上できます。しかし、要件を満たしていない場合は経費として認められない可能性があります。

課税対象の経費と判断される

社長や役員が、仕事とは関係のない外食費を経費計上していた場合、税務調査等で課税対象の経費と判断される可能性があります。

飲食店を経営していれば、接待や新メニュー開発のために外食をする機会が多くあるでしょう。しかし、業務と関係ない外食費を誤って経費計上すると、以下のような問題が生じます。

①新メニュー開発のための外食に、同席した個人的な友人の費用も含まれていた

②プライベートにおける友人との外食費用を経費計上していた

このような場合、税務調査で外食費の内容を詳しく確認されます。その結果、友人分の外食費や私的な外食費全額が、研究開発費や交際費として認められなくなります。

この費用は、社長の役員報酬として処理され、本来徴収すべきだった所得税が課されることになりますので十分注意しましょう。

また、経費に算入できないだけでなく、本来課すべきであった役員賞与にかかる源泉徴収の漏れを指摘されることになり、事務負担が増えることが予想されます。経費にできる範囲を正しく理解し、個人的な支出との区別を明確にすることが大切です。

調査研究であることを立証できない

税務調査では、経費の内容を詳しく聞かれますが、その際に、新メニュー開発のための外食であることを立証できなければ、経費として認められない可能性があります。

先述したとおり、経費計上の要件を満たすには、帳簿作成が不可欠です。外食した内容が、新メニューの開発や既存メニューの改良に結びついていなければなりません。以下のような内容の場合、認められない可能性があるでしょう。

- 新メニュー開発に向けた具体的なプランが不明確

- 新メニューが既存メニューと類似している

- 他店のメニュー確認にとどまっている

- 領収書や写真などの資料が残っておらず、客観的に証明できない

外食の目的を明確にし、調査内容やメニュー考案までの過程などを詳細に記録しておくことが大切です。

法人税の税額控除は受けられる?

これまで説明したとおり、新メニュー開発のための外食費などの研究開発活動に要した費用は、経費として計上できる可能性があります。

そして、法人の場合は法人税に関して、経済産業省が「研究開発税制」という優遇措置を設けています。研究開発費用に対して、一定の割合を乗じた金額を、法人税額から控除できるという制度です。

つまり、企業が積極的に研究開発投資をおこなうほど、法人税の実質的な負担が軽くなる仕組みになっているのです。

しかし、新メニュー開発のための外食費は、この研究開発税制の対象外となる可能性が高いでしょう。

新メニュー開発のための外食費は対象外

研究開発税制の対象となる「試験研究費」には、新メニュー開発のための外食費は含まれないと考えられます。

この制度は、革新的な取り組みに要した費用が対象とされており、飲食店におけるの新メニュー開発は、必ずしも革新的な技術の開発を伴うとはいい切れないためです。

この制度の対象範囲は、製造業や情報通信業などが中心となっており、飲食業が含まれるケースは限定的だと考えられます。

しかし、外食産業の活性化を目的とした革新的な取り組みなどが、控除対象に含められる可能性も否定できません。個別の事情により判断されるため、税制適用を検討する際は、税理士などの専門家に相談するとよいでしょう。

まとめ

この記事では、新メニュー開発のための外食費が「経費として認められるのか」や「法人税の税額控除を受けられるのか」について解説しました。

新メニュー開発のための外食費は、一定の条件を満たせば研究開発費として経費に計上できます。ただし、外食の目的や内容を詳細に記録し、新メニュー開発にどのように役立ったかを証明する必要があります。

一方、法人税の税額控除に関しては「対象外」となる可能性が高いので、注意が必要です。

会社の発展や収益向上のためには、正しい経費管理が欠かせません。新メニュー開発に伴う外食費の扱いについて理解を深め、効果的に活用しましょう。

※注:税理士に会社の経費について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

こんな記事も読まれています

決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

おそらく経理担当者を含め多くの方が、財務諸表や決算書に記載されている「マイナス三角」、つまり「△」マークを見たことがあるのではないでしょうか?経理を始めたばかり…

「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

多くの方が「棚卸し」という言葉を見聞きしたことがあることでしょう。では、実際何をしているのか、また、その目的な何なのかをご存知でしょうか?この記事では、棚卸しの…

所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

「所得金額(給与所得)」「収入金額(収入所得)」。これらはよく見聞きするものの、その意味や違いを理解していないという方もいることでしょう。本記事では、所得金額と…

金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

「金融機関お届け印」とは、通称、「銀行印」とも呼ばれている、銀行などの金融機関で口座を開設する際に押印する印鑑のことで、会社設立時に準備すべき印鑑のひとつです。…

法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

「法定福利費」とは、その名前の通り、法律で定められている福利厚生費です。では、一般的に知られている「福利厚生費」とは何が違うのでしょうか?経理担当者の中には、「…

年商とは?売上高との違いや一般的な使い方など年商の基礎知識

ニュースなどでよく見聞きする「年商○○億円」の「年商」という言葉は、事業に直接関わっていない方でも馴染みのある言葉です。では、年商には、どのような意味があるので…

オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

オペレーティングリースとは、自動車や機械、装置など多種多様な資産を法人などに貸し出すリースの一種です。リースを利用するなら、初期費用を抑えることができたり、固定…

帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

会計帳簿や振替伝票、出金伝票などには、必ず「摘要(てきよう)」という欄があります。どのような様式でも、摘要の欄は比較的広いスペースがあるため、どのようなことを記…

資産除去債務とは?超初心者でも概要や仕訳方法が分かるよう解説!

みなさんは「資産除去債務」という勘定科目を聞いたことがおありですか?経理担当者の方だとしても、聞いたことがない方がいるかもしれません。あまり使用する機会がない勘…

決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

おそらく経理担当者を含め多くの方が、財務諸表や決算書に記載されている「マイナス三角」、つまり「△」マークを見たことがあるのではないでしょうか?経理を始めたばかり…

「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

多くの方が「棚卸し」という言葉を見聞きしたことがあることでしょう。では、実際何をしているのか、また、その目的な何なのかをご存知でしょうか?この記事では、棚卸しの…

所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

「所得金額(給与所得)」「収入金額(収入所得)」。これらはよく見聞きするものの、その意味や違いを理解していないという方もいることでしょう。本記事では、所得金額と…

金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

「金融機関お届け印」とは、通称、「銀行印」とも呼ばれている、銀行などの金融機関で口座を開設する際に押印する印鑑のことで、会社設立時に準備すべき印鑑のひとつです。…

法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

「法定福利費」とは、その名前の通り、法律で定められている福利厚生費です。では、一般的に知られている「福利厚生費」とは何が違うのでしょうか?経理担当者の中には、「…

年商とは?売上高との違いや一般的な使い方など年商の基礎知識

ニュースなどでよく見聞きする「年商○○億円」の「年商」という言葉は、事業に直接関わっていない方でも馴染みのある言葉です。では、年商には、どのような意味があるので…

オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

オペレーティングリースとは、自動車や機械、装置など多種多様な資産を法人などに貸し出すリースの一種です。リースを利用するなら、初期費用を抑えることができたり、固定…

帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

会計帳簿や振替伝票、出金伝票などには、必ず「摘要(てきよう)」という欄があります。どのような様式でも、摘要の欄は比較的広いスペースがあるため、どのようなことを記…

資産除去債務とは?超初心者でも概要や仕訳方法が分かるよう解説!

みなさんは「資産除去債務」という勘定科目を聞いたことがおありですか?経理担当者の方だとしても、聞いたことがない方がいるかもしれません。あまり使用する機会がない勘…