【経営者必見】新紙幣対応の支出はどう処理する?補助金についても解説!

2024年7月3日に新紙幣が発行され、設備投資による支出や経費処理の方法について悩んでいる経営者もいるのではないでしょうか。

新紙幣への対応を怠れば、業務に支障をきたす恐れもあります。

この記事では、新紙幣対応に必要な措置や費用の経費処理方法、活用できる補助金について詳しく解説します。

事業に適した新紙幣への対応方法を見つけたい方は、ぜひ参考にしてください。

新紙幣対応のために必要な措置

新しい紙幣の発行に伴い、レジや券売機など精算システムの新紙幣に対応する機器の導入が急務となっています。ここでは、新紙幣対応のために必要な措置を3つご紹介します。

レジ・券売機の部品交換

必要に応じて、レジや券売機の部品交換を検討しましょう。

事業所に導入している機器のメーカー・型番によっては、既存機器の部品交換や既存システムのアップデートだけで新紙幣対応が完了する可能性があります。

対応に時間はかからないため、新紙幣対応の措置として1番始めに検討したい方法です。

なお、メーカー・型番によっては新紙幣に対応できない場合や、申込の殺到により改修までに時間を要する可能性があります。

レジ・券売機の買い替え

既存機器で新紙幣に対応できない場合は、レジや券売機の買い替えが必要です。

新しい機器への切り替えには高額な費用がかかると考えられますが、最新技術の有効活用で、業務効率の向上につながります。

業務効率化や生産性向上を支援する補助金・助成金の活用も視野に入れて、計画的に機器の入れ替えを進めましょう。

キャッシュレス決済の導入

新紙幣対応措置として、現金の取り扱いが減る「キャッシュレス決済」を導入する方法もあります。

近年利用者が増えているため、キャッシュレス決済の導入は顧客満足度の向上が見込めます。さらに会計システムとの連動で、経費処理の効率化も可能です。

なお、キャッシュレス決済の導入には、初期費用・月額費用・決済手数料など継続的に費用がかかります。

新紙幣対応機器の費用相場

新紙幣対応にかかる費用は、導入する方法によって大きく変動します。

新紙幣への対応や費用例は、下記のとおりです。

| 新紙幣への対応 | 費用例 |

| 部品交換・アップデート | 123,750円 |

| 機器の買い替え | 1,210,000円 |

| キャッシュレス決済 |

|

導入による業務効率化や顧客満足度などのプラス効果と、支出額のバランスを考えていきましょう。

新紙幣対応にかかる支出の経費処理

新紙幣対応で発生する費用は、導入する方法によって経費処理が変わります。ここでは、部品交換・買い替え・キャッシュレス決済に対応する勘定科目を紹介します。

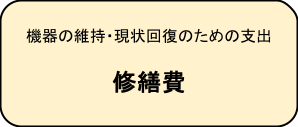

修繕費

既存機器の部品交換やシステムアップデートは、「修繕費」で処理します。

既存機器の維持や現状回復のための支出は修繕費に該当し、費用が発生した事業年度に全額を経費にできます。

ただし、機器の機能や耐用年数を大幅に向上させる改修は、資本的支出として扱います。

なお、新紙幣対応に伴うシステム改修費の経費処理について、公的な見解は発表されていません。

インボイス制度開始時には、レジシステム等の修正費用は「修繕費」として取り扱ってよいと発表されているため、新紙幣への対応も同様の考えが用いられます。

消耗品費

新たに機器を購入した場合、購入品の取得価額が10万円未満のケースでは、全額「消耗品費」の経費計上が可能です。

なお、中小企業者や農業共同組合等、個人事業主の方で青色申告を実施しているケースでは「少額減価償却資産の特例」を活用して、取得価額30万円未満の購入品を一括経費計上できます。

ただし、特例を活用する際は下記の3点に注意しましょう。

|

固定資産

新紙幣対応のための支出は、経費ではなく「固定資産」に計上するケースもあります。

固定資産には「新規取得」と「資本的支出」の2パターンがあり、該当するパターンによって、計上する金額がどのように変わるかを解説します。

新規取得

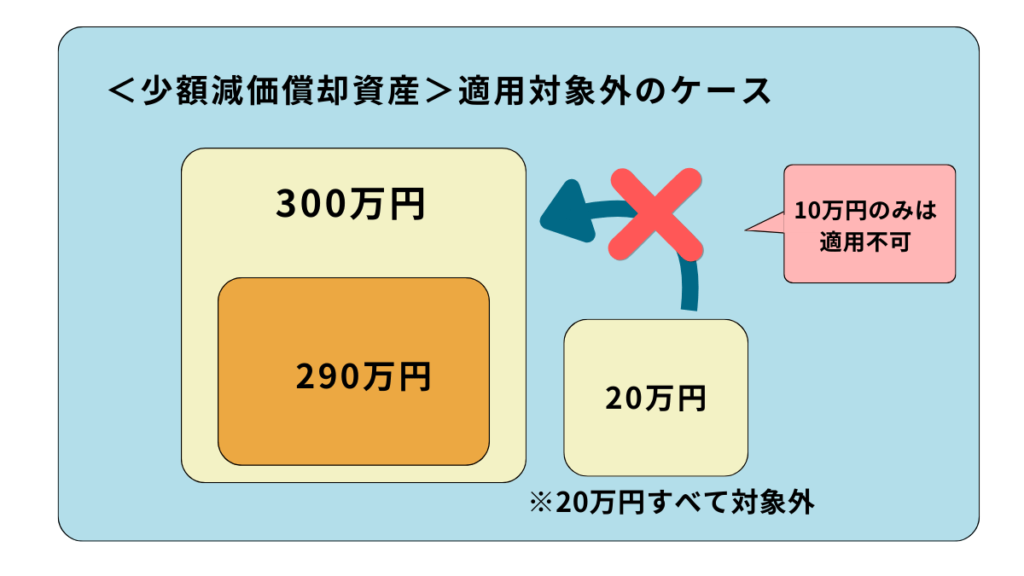

取得価額が10万円以上の機器を購入し、「少額減価償却資産の特例」を活用できない場合は、取得価額をすべて固定資産に計上します。

また特例を活用できる場合でも、1事業年度300万円を超えた部分は固定資産への計上が必要です。

適用対象外のケースも解説します。

図のように、290万円分をすでに少額減価償却資産に計上していて、新たに20万円分の資産を取得したときは、20万円のうち10万円だけを入れることはできません。20万円全てが、適用対象外になります。

なお、固定資産に計上された金額は、耐用年数に基づいて数年にわたり減価償却(資産を経費に振り替えること)されます。また、取得価額が20万円未満のケースでは、「一括償却資産」として3年間で均等に減価償却できます。

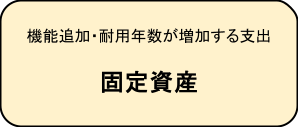

資本的支出

既存機器の部品交換やシステムアップデートをおこなった結果、新たな機能が追加されたり、耐用年数が延びたりします。

そのときには、「機器の維持や現状回復のための支出」以外の部分を固定資産として計上する必要があります。

支払った全額を計上すればよい新規取得のケースと異なり、修繕費と資本的支出の金額での計算が必要です。

判断に迷うときは、税理士に相談しましょう。

支払手数料

キャッシュレス決済を導入する場合、決済事業者に支払う手数料は「支払手数料」として計上します。

キャッシュレス決済に必要な周辺機器の購入代金は消耗品費や固定資産になりますが、取引ごとに発生する決済手数料は勘定科目が異なります。

通常の決済手数料は、課税取引です。ただし、カード会社と直接取引をしているもしくは海外取引のケースでは消費税の取り扱いが異なります。

具体的な経費処理方法の判断が難しいときは、専門家に相談しましょう。

新紙幣の対応に活用できる補助金

補助金・助成金制度の中には、新紙幣対応の措置に活用できるものがあります。少しでも新紙幣対応にかかる費用負担を軽くするために、補助金・助成金の活用を積極的に検討しましょう。

IT導入補助金

「IT導入補助金」は、中小企業や小規模事業者等のITツール導入を支援する補助金です。

レジシステムや、キャッシュレス決済の購入費用の負担軽減に活用できます。

ただし、補助金の対象となるためには、事前に登録されたITツールの中から購入する機器を選ぶ必要がありますので注意が必要です。

中小企業省力化投資補助金

「中小企業省力化投資補助金」は、中小企業が省力化に取り組む際の設備投資費用を補助する制度です。

事前に、用意されているカタログの中から購入する機器を選ばなければいけません。ニーズに合致する機器がカタログ内にあれば、ぜひ活用したい補助金です。

出典:独立行政法人 中小企業基盤整備機構「製品カテゴリ」

業務改善助成金

「業務改善助成金」は、生産性向上のための設備投資と、一定の条件を満たす賃上げをセットでおこなう際に受けられる助成金です。

設備投資のほかに賃上げによる支出も増すため、賃金の引き上げに必要な支出と助成される金額のバランスをみて検討するとよいでしょう。

地方自治体独自の補助金

東京都葛飾区や茨城県笠間市、愛知県丹羽郡大口町、宮城県仙台市等の一部の地方自治体では、新紙幣対応に特化した独自の補助金制度を実施しています。

各自治体によって実施の有無や補助の対象範囲、条件等が異なります。詳しくは、各地方自治体のホームページをご確認ください。

【まとめ】経費処理の方法もふまえて新紙幣への対応を考えよう!

今回は、新紙幣対応のための必要な措置や経費処理について解説しました。

設備投資による高額の支出が見込まれますが、支出の内容によって経費処理の方法が変わります。

既存機器の部品交換や少額機器の導入の際は全額経費計上ができるため、新紙幣対応で納税額を抑えることも可能です。

固定資産の計上や補助金を活用して圧縮記帳を利用するなど、自社に最適な方法で対応していきましょう。

税理士に新紙幣への対応について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

こんな記事も読まれています

決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

おそらく経理担当者を含め多くの方が、財務諸表や決算書に記載されている「マイナス三角」、つまり「△」マークを見たことがあるのではないでしょうか?経理を始めたばかり…

「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

多くの方が「棚卸し」という言葉を見聞きしたことがあることでしょう。では、実際何をしているのか、また、その目的な何なのかをご存知でしょうか?この記事では、棚卸しの…

所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

「所得金額(給与所得)」「収入金額(収入所得)」。これらはよく見聞きするものの、その意味や違いを理解していないという方もいることでしょう。本記事では、所得金額と…

金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

「金融機関お届け印」とは、通称、「銀行印」とも呼ばれている、銀行などの金融機関で口座を開設する際に押印する印鑑のことで、会社設立時に準備すべき印鑑のひとつです。…

法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

「法定福利費」とは、その名前の通り、法律で定められている福利厚生費です。では、一般的に知られている「福利厚生費」とは何が違うのでしょうか?経理担当者の中には、「…

年商とは?売上高との違いや一般的な使い方など年商の基礎知識

ニュースなどでよく見聞きする「年商○○億円」の「年商」という言葉は、事業に直接関わっていない方でも馴染みのある言葉です。では、年商には、どのような意味があるので…

オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

オペレーティングリースとは、自動車や機械、装置など多種多様な資産を法人などに貸し出すリースの一種です。リースを利用するなら、初期費用を抑えることができたり、固定…

帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

会計帳簿や振替伝票、出金伝票などには、必ず「摘要(てきよう)」という欄があります。どのような様式でも、摘要の欄は比較的広いスペースがあるため、どのようなことを記…

資産除去債務とは?超初心者でも概要や仕訳方法が分かるよう解説!

みなさんは「資産除去債務」という勘定科目を聞いたことがおありですか?経理担当者の方だとしても、聞いたことがない方がいるかもしれません。あまり使用する機会がない勘…

決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

おそらく経理担当者を含め多くの方が、財務諸表や決算書に記載されている「マイナス三角」、つまり「△」マークを見たことがあるのではないでしょうか?経理を始めたばかり…

「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

多くの方が「棚卸し」という言葉を見聞きしたことがあることでしょう。では、実際何をしているのか、また、その目的な何なのかをご存知でしょうか?この記事では、棚卸しの…

所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

「所得金額(給与所得)」「収入金額(収入所得)」。これらはよく見聞きするものの、その意味や違いを理解していないという方もいることでしょう。本記事では、所得金額と…

金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

「金融機関お届け印」とは、通称、「銀行印」とも呼ばれている、銀行などの金融機関で口座を開設する際に押印する印鑑のことで、会社設立時に準備すべき印鑑のひとつです。…

法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

「法定福利費」とは、その名前の通り、法律で定められている福利厚生費です。では、一般的に知られている「福利厚生費」とは何が違うのでしょうか?経理担当者の中には、「…

年商とは?売上高との違いや一般的な使い方など年商の基礎知識

ニュースなどでよく見聞きする「年商○○億円」の「年商」という言葉は、事業に直接関わっていない方でも馴染みのある言葉です。では、年商には、どのような意味があるので…

オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

オペレーティングリースとは、自動車や機械、装置など多種多様な資産を法人などに貸し出すリースの一種です。リースを利用するなら、初期費用を抑えることができたり、固定…

帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

会計帳簿や振替伝票、出金伝票などには、必ず「摘要(てきよう)」という欄があります。どのような様式でも、摘要の欄は比較的広いスペースがあるため、どのようなことを記…

資産除去債務とは?超初心者でも概要や仕訳方法が分かるよう解説!

みなさんは「資産除去債務」という勘定科目を聞いたことがおありですか?経理担当者の方だとしても、聞いたことがない方がいるかもしれません。あまり使用する機会がない勘…