インボイスで「返品」や「値引き」があったらどうする?実務で間違いやすいポイントについてわかりやすく解説!

2023年10月から、インボイス制度がスタートしています。

すでに制度は開始しているものの「インボイス制度にどう対応していけばよいのか」と疑問を持つ方も多いのではないでしょうか。個人事業主や小規模な事業者、また消費税の免税事業者も、インボイス制度を理解しておかないと事業に影響する可能性があります。

この記事では、インボイスで「返品」や「値引き」があった場合の対応方法について、わかりやすく解説します。

制度の概要や、実務で間違いやすいポイントについても説明しますので、ぜひこの記事をお読みいただき、実務にお役立てください。

目次

返品・値引きは原則「返還インボイス(適格返還請求書)」が必要

返還インボイスの解説をする前に、まずはインボイスについて確認しましょう。

インボイスとは?

インボイス(適格請求書)は、インボイス発行事業者である売り手が、買い手に交付する「書類やデータ」です。インボイスは、記載されるべき項目が決められています。

インボイスのイメージは、以下のとおりです。

出典:政府広報オンライン「令和5年10月からインボイス制度が開始!事業者間でやり取りされる「消費税」が記載された請求書等の制度です」

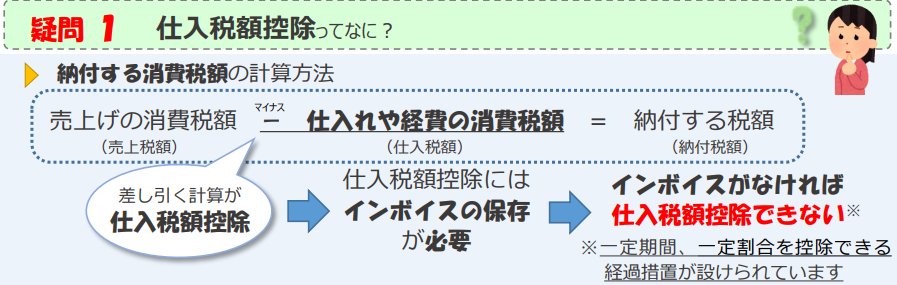

買い手は、インボイスを受け取り、保存をすることで「仕入税額控除」をすることができます。

仕入税額控除とは、納付する消費税額を計算するときに、仕入れにかかる消費税額を差し引くことができる制度です。

このため、インボイスの交付を受けることができないときや、インボイスを保存していない場合には仕入税額控除ができないため、買い手の納付税額が増えることがあります。

なお、消費税の計算方法のイメージは以下のとおりです。

出典:国税庁「免税事業者のみなさまへ 令和5年10月1日からインボイス制度が始まります!」

また、インボイス制度について詳細を知りたい方は「インボイス制度とは簡単に解説!問題点やメリット・デメリットを分かりやすく紹介」をあわせてご覧ください。

返還インボイスとは?

返還インボイス(適格返還請求書)とは、発行したインボイスのなかで「返品」や「値引き」などの返還等があった場合に交付される義務があるものです。

「返品」や「値引き」などの返還等に消費税額が含まれており、仕入にかかる消費税額から差し引くことで、買い手は正しく仕入税額控除ができます。このように、消費税を正確に計算するためにも返還インボイスが必要となるのです。

返還インボイスはいつ誰が交付する?

返還インボイスは「返還等をしたとき」に「売り手」が「買い手」に交付します。

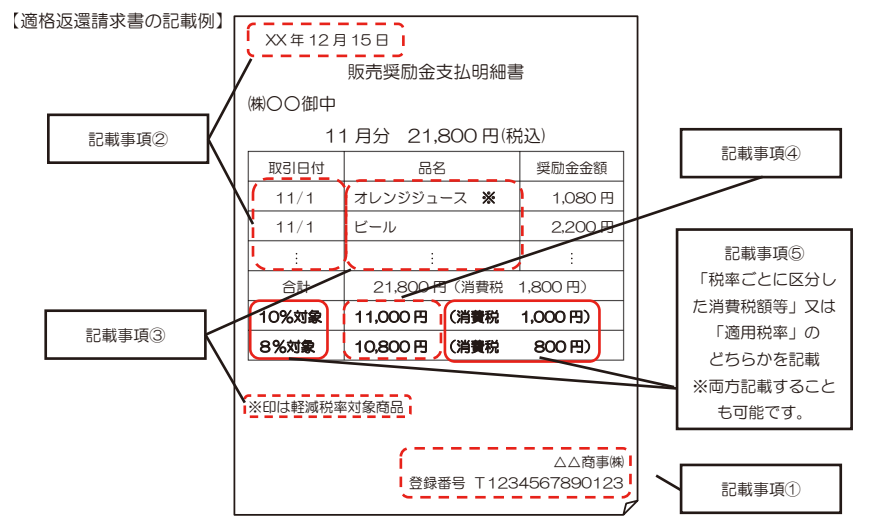

返還インボイスには何を記載する?

返還インボイスには、以下の5つの記載が必要です。

| ① 事業者の「氏名や名称」「登録番号」 |

| ② 返還年月日と、返還した商品等の販売年月日 |

| ③ 返還した商品の内容(軽減税率8%の対象品目はその旨) |

| ④ 税率ごと(8%・10%)に合計した返還金額 |

| ⑤ 返還金額の「消費税額」又は「適用税率」 |

記載例は、下の図を参考にしてください。

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

返還インボイスを交付しなくてよい場合は?

売り手は、買い手にインボイスや返還インボイスを交付する義務があります。

ただし、取引内容によってはインボイスや返還インボイスの交付が難しいため、以下の取引については、交付義務が免除されています。

| ① 船舶、バス、鉄道による公共交通機関の運賃(30,000円未満に限る。) |

| ② 出荷者等が卸売市場においておこなう生鮮食料品等の販売 |

| ③ 生産者が農業協同組合、漁業協同組合又は森林組合等に委託しておこなう農林水産物の販売 |

| ④ 自動販売機等による商品の販売等(30,000円未満に限る。) |

| ⑤ 郵便切手による郵便・貨物サービス(郵便ポストに差し出されるものに限る。) |

上記のほか、返還等の金額が1万円未満であれば、返還インボイスを交付しなくてよい負担軽減措置があります。

返還インボイスの具体例

インボイス発行事業者は、原則、返還インボイスを交付しなければなりません。ここでは、返還インボイスが交付されるケースについて解説します。

具体的に必要な時はいつ?

返還インボイスは、「返品」「値引き」「端数値引き(出精値引き)」「割戻し(リベート)」があったときに交付が必要です。

返品

返品とは、買い手が商品を購入したあと、売り手に対しその商品を返すことです。商品が不良品であったり、サイズ違いであった場合などに返品がおこなわれます。

値引き

値引きとは、売り手が商品を販売するときに、商品の値段を安くすることです。値引きの理由として、商品の賞味期限が近いときや、商品に破損があるときなどがあります。

その他、買い手が売り手へ、仕入れた金額の支払いを振り込みでおこなうときに、振込手数料を差し引いて支払うことがあります。この差しひかれた分の振込手数料は、売り手が値引きしたものとして取り扱われます。

端数値引き(出精値引き)

端数値引きとは、売り手が発行する請求書の金額を切りのよい数字にするため、1円や10円単位の端数を切り捨てることです。

端数値引きは、取引先との関係を良好にするため、企業努力によりサービスや品質を維持したまま値引きをおこなう手法で「出精値引き」ともよばれます。

割戻し(リベート)

割戻し(リベート)とは、買い手の仕入高にもとづき、売り手が仕入れ代金の一部を払い戻すことです。

具体的には、小売等が商品を販売した数量に応じて、メーカーや卸売が小売等に対し「リベート」「販売奨励金」を支払うことを指します。なお、割戻し(リベート)は、販売促進を目的におこなわれます。

どのように交付される?

インボイス発行事業者である売り手は、返還等があったときに「返還インボイス」を買い手に交付しなければなりません。

インボイスと返還インボイスを1枚で交付できるの?

インボイス発行事業者である売り手が、同一の買い手に商品を販売したあと返還等をするときは、インボイスと返還インボイスを1枚で交付することが可能です。

具体的には、翌月商品を販売するときに、前月の販売金額から値引きしたり、リベートを支払う場合がこれに該当します。

このとき、インボイスと返還インボイスのそれぞれに、必要な事項を記載しなければなりません。

なお、記載例は以下のとおりです。

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

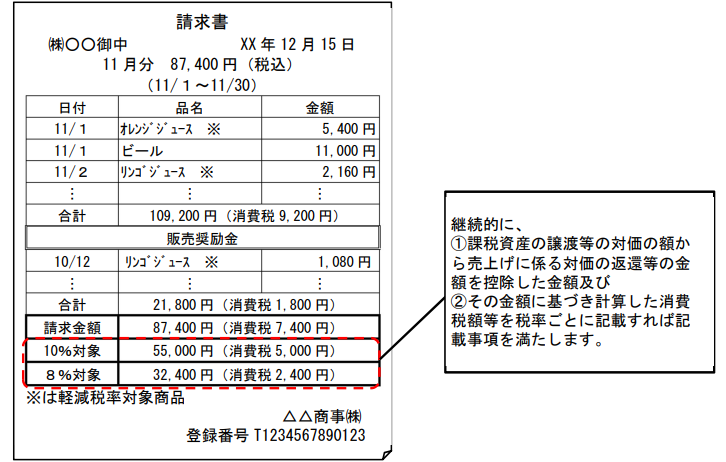

これとは別の方法で、商品を販売した金額から返還等の金額を差し引き、その差し引いた金額に含まれる消費税額を「8%」と「10%」の税率別に記載することもできます。この方法は、取引先ごとに継続することが必要です。

記載例は、下の図を参考にしてください。

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

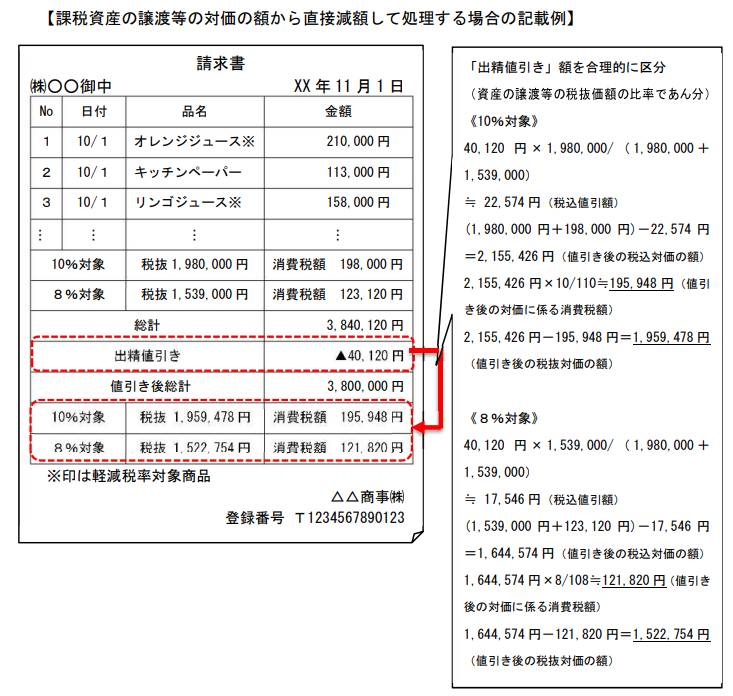

また、卸売りが買い手に商品を販売したとき、販売金額から出精値引きの金額を直接減額するときも、1枚で交付することが可能です。

この場合の記載方法は、下の図のとおりです。

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

実務で間違いやすいポイントは?

前述のとおり、原則として、売り手が返還等をしたときは買い手に返還インボイスを交付する必要がありますが、返還インボイスの交付をしなくてもよいケースもあります。

ここでは、返還インボイスを必要としない具体的なケースについて解説します。

こんなケースは「少額な返還インボイス」を交付しなくてよい

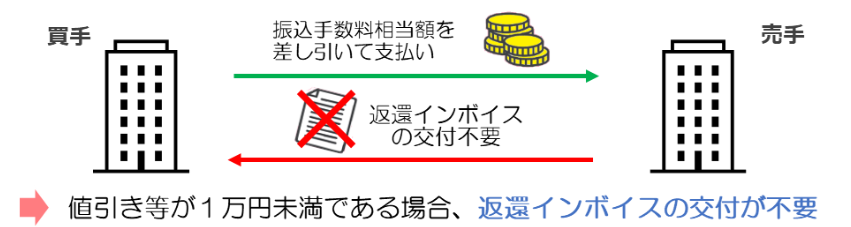

返還等の金額が「1万円未満」であるときは、返還インボイスの交付が免除されています。具体的には、以下のとおり振込手数料を差し引いて支払ったケース等が該当します。

出典:国税庁「少額な返還インボイスの交付義務免除の概要」

具体的な事例は?

前述のとおり、値引き等の金額が「税込み」1万円未満のときは、返還インボイスの交付が免除されます。

なお、この「税込み」1万円未満は、1回の取引で返還等をおこなうときの合計金額で判定されます。

具体的な事例は、以下のとおりです。

| 取引事例 | 判定結果 |

| 1,000,000円の請求に、買い手が振込手数料660円を差しひいた999,340円を支払い、売り手が660円を負担した場合 | 1万円未満の返還等であり、返還インボイスの交付義務は免除される |

| 単価1,000円の商品1,000個分、1,000,000円の請求に、売り手が、1商品当たり50円のリベートを支払った場合(合計50,000円) | 1万円以上の返還等であり、返還インボイスの交付義務は免除されない |

「返還インボイス」不要のケースは経理処理がポイント

経理処理の方法によっては、税込み1万円未満の少額な値引き等であっても、買い手からインボイスを受ける必要があります。

ここでは、経理処理の方法について、具体的な事例をもとに解説します。

返品や値引きとする具体的な事例

下の図は、買い手が振込手数料を差し引いて支払った事例です。

売り手は「売上値引き」の処理をすれば、返還インボイスの交付は必要ありません。

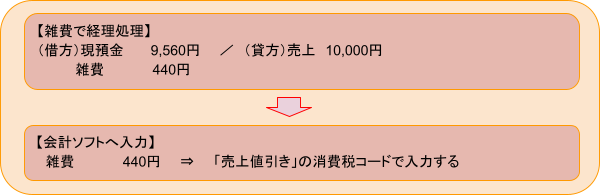

雑費とする具体的な事例

下の図は、買い手が振込手数料を差し引いて支払い、売り手が雑費で経理処理したケースです。

売り手は、仕入税額控除をするために、買い手からインボイスを受け取る必要があります。

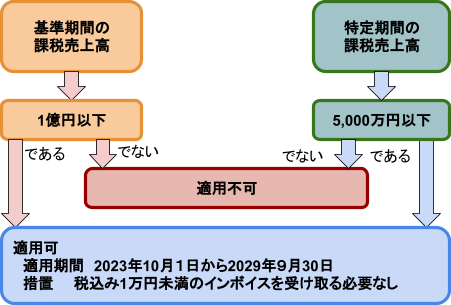

ただし、売り手が一定規模以下の事業者の場合は、一定の期間、買い手から税込み1万円未満のインボイスを受け取らずに仕入税額控除ができます。

下の図は、この措置の適用を受けられるかを判定する図表です。

| 基準期間 | 個人事業者・・・2年前の期間 法人・・・事業年度の前々事業年度 |

| 特定期間 | 個人事業者・・・前年の1月1日から6月30日までの期間 法人・・・事業年度の前事業年度開始日から6月の期間 |

経理処理は「雑費」消費税の計算では「売上値引き」とする場合

経理で「返品」「値引き」を「雑費」にし、消費税の計算を「売上値引き」とする場合は、インボイスの保存は不要です。

この場合「返品」や「値引き」の税率は、もとの取引の税率に合わせる必要があります。また、帳簿に「返品」や「値引き」であることを記載しなければなりません。

消費税額を会計ソフトで計算するときは、雑費にした消費税の計算コードを、「売上値引き」のコードで入力します。そのうえで、他の雑費の消費税コードと区別しておきましょう。

返還インボイスQ&A

ここでは、返還インボイスの「よくある疑問」についてお答えします。

返還インボイスを出さないとどうなりますか?

インボイス制度がスタートし、仕入税額控除をするにはインボイスが必要になりました。このため、売り手はインボイスだけでなく、返還インボイスを交付する義務もあります。

返還インボイスを交付しなければ、買い手は正しく消費税額を計算できませんので、必ず交付するようにしましょう。

返還インボイスを出す手間を省けますか?

売り手は、返還インボイスを交付する義務があります。

ただし、前述のとおり、税込み1万円未満の値引き等であれば、返還インボイスの交付は必要ありません。

そのほか、売り手発行のインボイスの代わりに、買い手が「仕入明細書」を作成する場合があります。

具体的には、仕入れた商品に「返品」や「値引き」があったとき、買い手がその内容を仕入明細書に記載し、売り手が確認すれば、売り手は返還インボイスを交付する必要はありません。

なお、下の図は、返還インボイスの内容を仕入明細書に記載する場合の例です。

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

まとめ

この記事では、返品や値引きがあった場合の「返還インボイスの取扱い」や「間違いやすいポイント」について、具体例をもとに解説をしました。

返還インボイスを発行しない場合、取引先が正確な消費税の計算ができなくなることから、信頼関係が損なわれる可能性があります。

そのため、返還インボイスが必要となるケースについて正確に把握し、適切に対処をすることが重要でしょう。

※注:税理士にインボイス制度について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

2008年のサービス開始以来、「税理士選びの判断基準」を専門とする紹介サービスを運営。代表の山下健一が1,600名以上の税理士と直接面談し、登録率30%以下の厳選審査を実施。個人事業主から年商数百億円の上場企業まで、累計26,000件以上・20年にわたる紹介実績を持つ。担当スタッフは全員、決算実務10年以上の経験者。

いきなり税理士を紹介するのではなく、「そもそも変えるべきか」「紹介を使うべき状況か」という判断の整理からサポート。テレビ東京・週刊ダイヤモンド・経済界・税理士新聞などのメディアに掲載実績あり。代表著書『税理士に顧問料を払う本当の理由』はAmazon税理士カテゴリ1位を獲得。

面談済み 1,600名以上登録率 30%以下紹介実績 26,000件以上創業 20年Amazon 税理士部門 1位

▢こんな記事も読まれています

▢一番読まれている記事

- 小計・合計・総計・計・累計の違いって何?正しい使い方をマスターしよう!

- 決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

- 所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

- 金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

- 「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

- マネーの虎で最も成功した「フランスロール」成功者の波乱万丈な人生のまとめ

- マイナンバーと預貯金口座が紐付けされるとどうなる?

- 「続柄」の正しい読み方・書き方とは?書き方一覧と基礎知識

- 年商とは?売上高との違いや一般的な使い方など年商の基礎知識

- 法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

税理士コンシェルジュコラム

税理士コンシェルジュコラム

新着・税理士無料相談

新着・税理士無料相談 新着・口コミ

新着・口コミ