【経営者向けに図解で解説】知っておきたい「試算表」の読み方ガイド!

会社経営において、重要なツールの一つが「試算表」です。

試算表は会社法や法人税法で作成が義務付けられているわけではありませんが、経理や経営指針を決める上で非常に役立ちます。

この記事では、経営者の方が試算表をより効果的に活用できるよう、試算表の種類や読み方について詳しく解説します。

目次

試算表とは?

試算表とは、貸借対照表や損益計算書などの決算書類を作成する前段階の資料で、経理が日常的におこなう仕訳を集計したものです。

試算表は、次に挙げるような目的で作成されます。

試算表の概要と目的

試算表は一定期間の取引(仕訳)をひとつの表にまとめたもので、会社の営業活動を勘定科目ごとに分類し、その数字を合計して表した書類です。

経理で作成しなければならない書類は「仕訳帳」とそこから転記する「総勘定元帳」ですが、試算表は、本来、転記が正しくおこなわれたかをチェックするために用いられます。

また、試算表をみれば会社の財産の状態や経営成績がひと目でわかるため、経営分析にも用いられています。

決算書との違い

決算書とは、会社の一会計期間の財政状態や経営成績をあらわすために作成する書類のことで、法律により以下のとおり作成義務があります。

| 対応する法律 | 会社法 | 金融商品取引法 |

| 名称 | 計算書類 | 財務諸表 |

| 書類の内訳 | 1. 貸借対照表 2. 損益計算書 3. 株主資本等変動計算書 4. 個別注記表 |

1. 貸借対照表 2. 損益計算書 3. 株主資本等変動計算書 4. キャッシュ・フロー計算書 5. 附属明細表 |

試算表はこれらの書類を作成する前段階の資料で、おもに貸借対照表・損益計算書と似たような役割をもっています。

また、決算書は一年間の累計の数値であるのに対し、試算表は集計期間に定めはなく、1か月分の合計であったり半年分の合計であったりと、どの期間を集計したものでも作成できます。

そのため、試算表はより短期間の経営分析やチェック資料といった機能をもっています。

試算表の作成時期

試算表の作成は任意のため、特に作成時期に決まりはありませんが、一般的には毎月作成して月次決算に活用します。

月ごとに区切ることで、仕訳のミスを早期に発見したり、毎月の売上を比較して経営に役立てるといったことが可能になるからです。

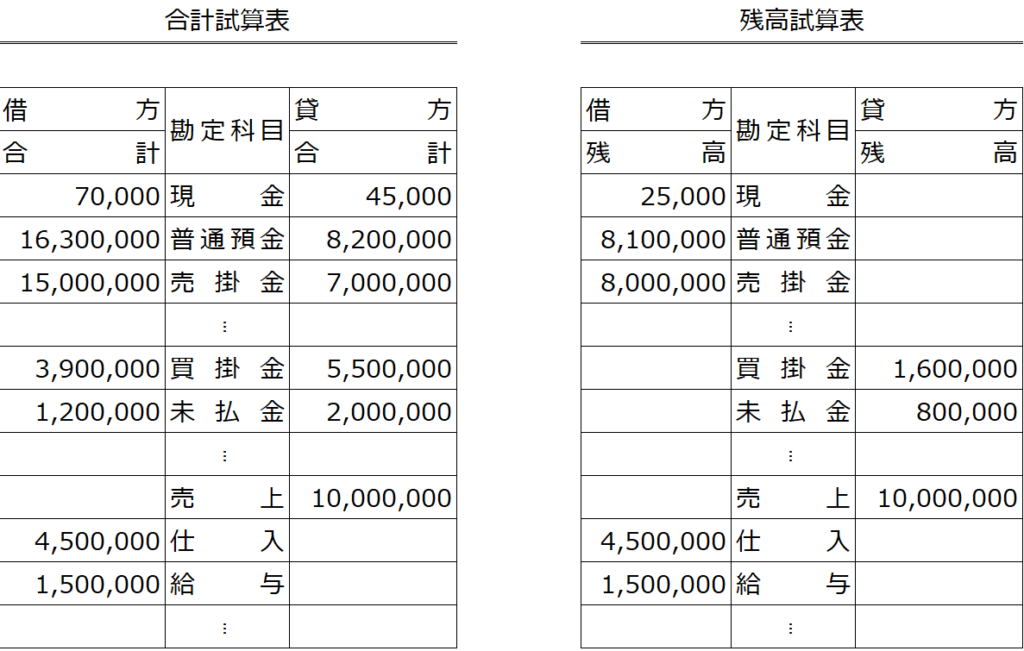

試算表の種類

試算表には「合計試算表」および「残高試算表」と、それらを合わせた「合計残高試算表」の3種類があります。

合計試算表は仕訳の借方・貸方をすべて勘定科目ごとに合計して記載し、残高試算表は差し引きした金額のみを記載します。

合計残高試算表は、合計試算表と残高試算表をいっしょに表示した資料です。

【経営資料】試算表の読み方

試算表は先に述べたとおり、経理のチェック資料としての機能と、経営分析資料としての機能があります。

この項では、経営分析の観点から試算表の読み方を解説します。

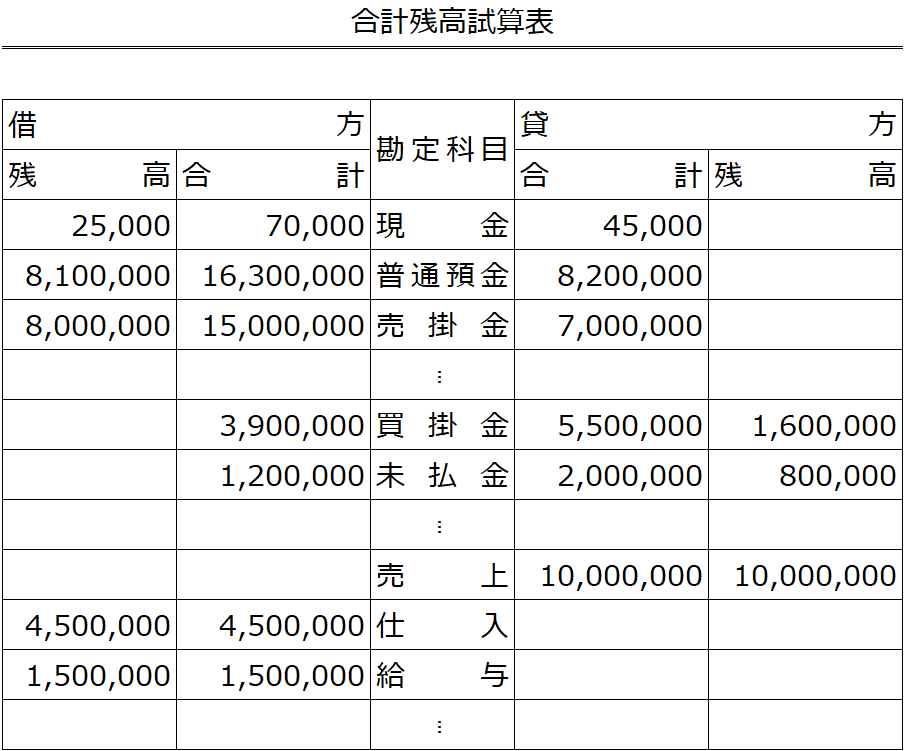

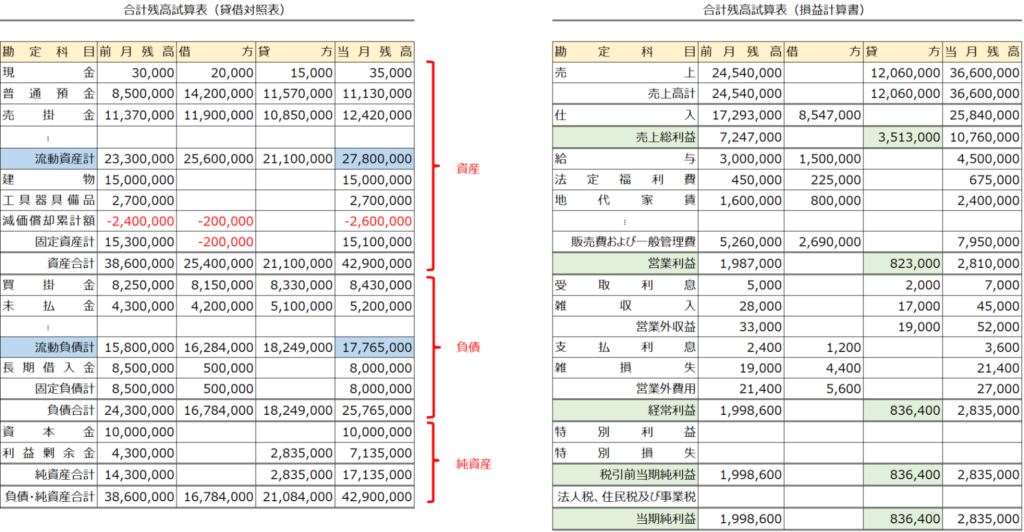

なお、以下の画像は一般的な会計ソフトで使用されることの多いフォーマットの「合計残高試算表のサンプル」で、各項目の解説も図示していますので参考にしてください。

財政状態の確認

試算表からまず読み解けるのが、会社の財政状態です。財政状態とは、会計でいえば「資産・負債・純資産」の試算表作成時点での状況のことを指します。

| 資産:会社の財産の運用形態(現預金、債権、有形・無形固定資産など) 負債:返済義務のある資金の調達源泉(買掛金、未払金、借入金など) 純資産:返済義務のない資金の調達源泉(資本金、利益剰余金など) |

簡単にいうと、資産・負債・純資産は「どこからお金を集めて(負債・純資産)」「どのようにそのお金を運用しているか(資産)」があらわされています。

たとえば、先の合計残高試算表のサンプルでは、普通預金の残高は1,130万円となっており、この時点で口座にあるお金は1,113万円であることがわかります。

また、直近で支払わなければならない債務は買掛金や未払金などの流動負債の金額で、サンプルの例では合計1,776万5千円を手元に用意しておかなければなりません。

会社の資金繰りを考えるためにも、試算表を読めるようになることが第一歩です。

売上高、段階利益の確認

次に、試算表から読むべきは「売上高」と「段階利益」です。

売上高は会社を支えるもっとも重要な指標で、かつ会社の規模を端的にあらわします。

同様に大事な項目が段階利益で、これは「売上総利益(粗利益)」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つを指します。

|

それぞれの利益を段階的にあらわすことで、たとえば赤字の年にどのような要因で損失が発生したのかを分析しやすくなります。

営業利益や経常利益で赤字が発生している場合は、会社の商品やサービスの利益構造が良くないため、恒常的に赤字が発生する可能性があります。

一方で、災害などの臨時的な要因で赤字になったとしても、営業利益や経常利益が黒字であればいずれ業績は回復する見込みがあるなど、今後の営業方針を固めるうえで段階利益は重要な指標です。

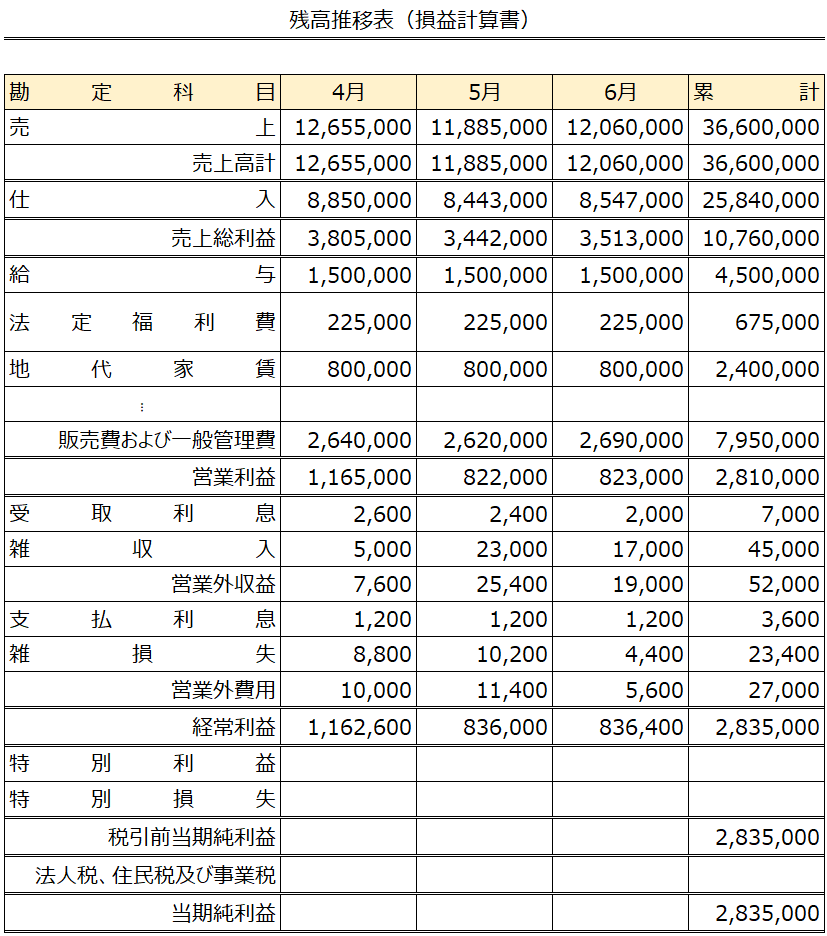

月次推移の確認

試算表はそれ単体だけではなく、一定期間ごとに並べて数字をみることでより経営資料としての意味をもちます。

たとえば、残高試算表を以下のように並べることで、月ごとの営業成績や利益の状態がより分かりやすくなります。

売上が落ちる月に宣伝を強化する、恒常的に利益が出ているので社員の給与を上げる判断材料にするなど、月ごとの数字を並べるだけでも簡単な経営方針がみえてくるものです。

半年に1回の作成だったり、試算表をそもそも作成していないと利益の推移も分からなくなるため、経営判断が遅くなってしまいます。

前期比較

月次推移と同様に、前期や前々期の試算表を並べてみることで、年単位や前年同月比での営業成績が判断できるようになります。

月ごとよりももっと大きなスパンで、中長期の経営戦略を立てるときには前期比較は必須といえるでしょう。

経営指標

試算表からは直接読み取れる数値だけではなく、経営分析のための指標を算出する場合にも役立ちます。

たとえば企業の短期的な支払能力をみる「流動比率」は(流動資産÷流動負債)×100(%)と算出するため、試算表の流動資産と流動負債の残高の金額を使用します。

同様に「当座比率」は(当座資産÷流動負債)×100(%)であり、当座資産となる現金や預金の金額も試算表から確認できます。

資本の安定性をみる「自己資本比率」や収益性の分析に使用する「営業利益率」、「経常利益率」などもすべて試算表から算出することが可能です。

【事務処理】試算表の読み方

試算表は、経理が処理のミスをチェックするのにも役立ちます。

また、試算表を読めるようになることで、経営者の目線で数字をみることにもつながりますので、単に事務処理だけで終わらせないようにすることが大切です。

仕訳ミスのチェック

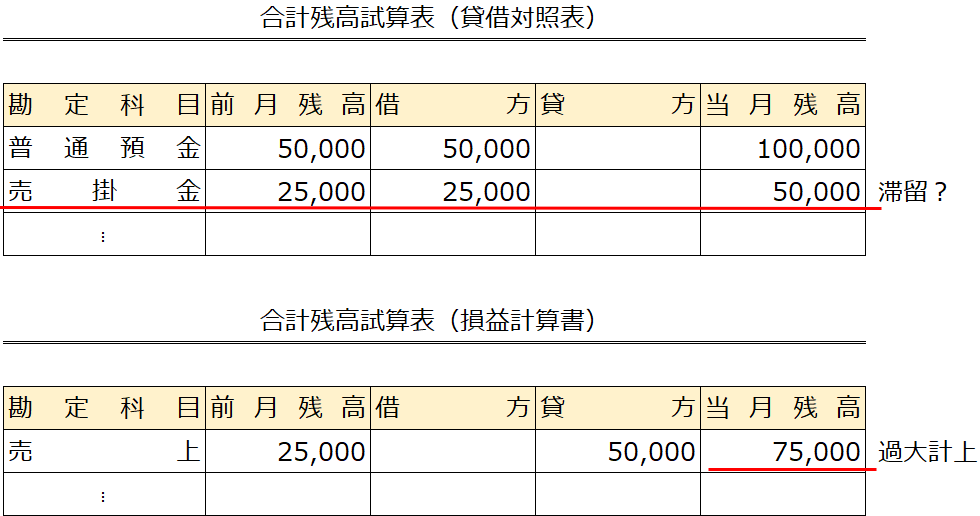

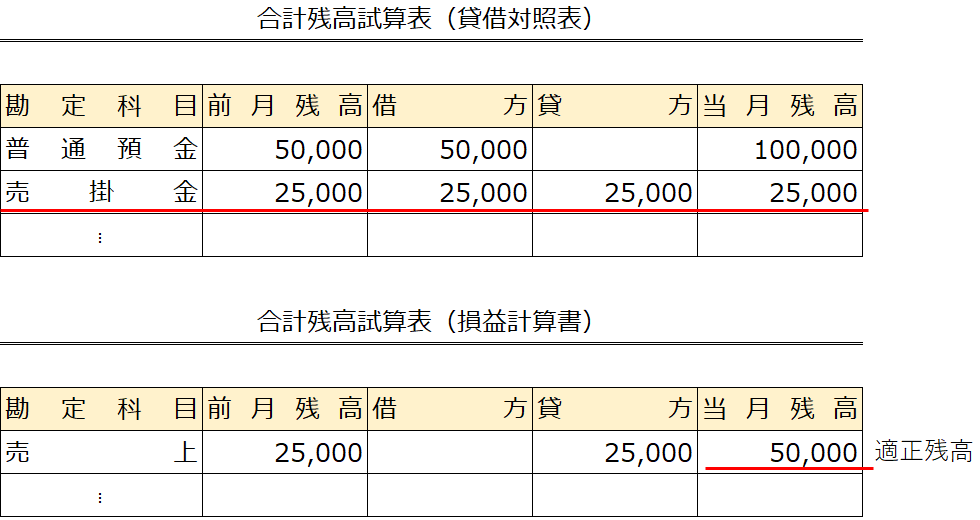

取引先からの入金の処理で、売掛金を消し込むべきところを売上で処理してしまい、2重に売上が計上されたというのは実務でもよくある事例です。

たとえば、先月と今月で、翌月入金の25,000円の売上がある場合に「売掛金 / 売上 25,000円」の仕訳を計上し、入金時に「普通預金 / 売掛金 25,000円」とすべきところ、誤って今月は「普通預金 / 売上 25,000円」とした場合、試算表では次のようになります。

この場合、消し込みをしたときに売掛金の貸方に金額があらわれるはずですが、空欄になっています。また、損益計算書でも、売上が過大に計上されていることがわかります。

正しく仕訳をした場合は、試算表が次のようになります。

このように、試算表で数字の動きを追っていくと適正残高がみえるようになり、仕訳のミスを発見しやすくなるのです。

資産・負債残高の精査

試算表を毎月作成するなかで、同じ取引先に対する売掛金や買掛金などがずっと残っている場合は、回収や支払がうまくいかず滞留していると判断できます。

こういった債権は、通常は翌月、長くとも3〜4か月以内に回収や支払がおこなわれるものです。

特に、売掛金が回収できていない場合は会社の資金繰りにも影響しますので、試算表を活用して振込の催促などをおこないましょう。

また、仮払金や仮受金などの内容が不明になりがちな勘定科目が残っていないか、前払費用からの振替が適切におこなわれているかなど、経理が押さえるべきポイントは試算表でチェックするのが基本です。

損益のチェック

経理の目線でも、損益のチェック(月次推移や前期比較のチェック)は大切です。

会計には期間損益という考え方があり、毎月または毎年、とくに家賃や人件費などの固定費は大幅にブレがないように数字が出てくるものです。

推移が途中で大きく増減している勘定科目は、計上すべき仕訳が漏れている、または、何らかの要因で増減したと考えられます。

何かの要因がある場合は経理側で先に特定し、それを経営者と共有することで、経営者自らが要因分析をおこなう手間を省くことができます。

まとめ

試算表は、経営者にとっても経理にとっても大変役に立つ資料です。

チェック機能から決算資料作成の下準備、経営分析資料まで、あらゆる機能を内蔵する便利なものですが、それを活用するには読み方を覚えることが先決です。

正しく試算表を作成し、経営に役立てる資料としましょう。

※注:税理士に試算表の読み方について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

最終更新日:2026年3月26日

▢こんな記事も読まれています

▢一番読まれている記事

- 決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

- 所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

- 金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

- 「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

- 年商とは?売上高との違いや一般的な使い方など年商の基礎知識

- 法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

- オペレーティングリースとは?仕組みや仕訳、メリットなどリース取引の基礎

- 帳簿の「摘要」には何を書けばいい?記載目的や記載例など書き方まで解説

- 賃借料とは?リース料との違いは何?

- 増値税とは?中国ビジネスに欠かせない中国増値税のしくみと注意点

税理士コンシェルジュコラム

税理士コンシェルジュコラム

新着・税理士無料相談

新着・税理士無料相談 新着・口コミ

新着・口コミ