日本政策金融公庫の「コロナ融資」を借り換えるには?元金返済開始後の資金繰り策をわかりやすく解説!

日本政策金融公庫のコロナ融資(新型コロナウイルス感染症特別貸付)は、2020年の融資開始から3年が経過し、元金返済の据え置き期間が終了したため、本格的な元金返済がスタートしています。

しかし、経営が思うように回復しておらず、返済に困っている事業者も少なくないのではないでしょうか。

この記事では、日本政策金融公庫のコロナ融資について「借換」と「リスケジュール」に焦点をあて、わかりやすく解説します。

銀行などの民間金融期間の制度についても触れますので、ぜひ最後までお読みいただき、資金繰り策の判断材料としてお役立てください。

日本政策金融公庫の「コロナ融資」とは?

日本政策金融公庫(以下、公庫)の取り扱うコロナ融資は、コロナの影響により経済的に困難な状況になった事業者向けに提供される特別な融資制度です。

この制度は、経済的な危機からの回復や事業の継続を支えるため、返済期間や据置期間が通常より長いのが特徴です。

日本政策金融公庫によるコロナ融資について

2020年3月にスタートしたコロナ融資は、中小企業や小規模な事業者を対象としており、個人事業主を含む幅広い事業者が融資対象です。対象要件は、売上高の減少、債務負担、業況の回復が見込まれることなどが挙げられます。

この融資による資金は、コロナの影響を受けた事業に対し、運転資金やコロナ後の事業展開を見据えた新しいプロジェクトの設備投資などに利用できます。

金利は、貸付後3年間は基準金利-0.9%(令和5年10月以降は-0.5%)と比較的低い水準で設定されており、返済の負担が軽減されています。

なお、申請は日本政策金融公庫を通じておこなわれます。手続きには書類や面談などが必要であり、それらをもとに審査が実施されます。

出典:日本政策金融公庫「新型コロナウイルス感染症特別貸付」

2023年以降、元金の返済が本格化する見込み

公庫によるコロナ融資の元金据置期間は、設備資金・運転資金ともに最大5年です。

据置期間中は元金の返済はなく、利息のみの支払いとなります。しかし、据置期間が終了すると元金返済も始まるため、大きな負担となる事業者もいるでしょう。

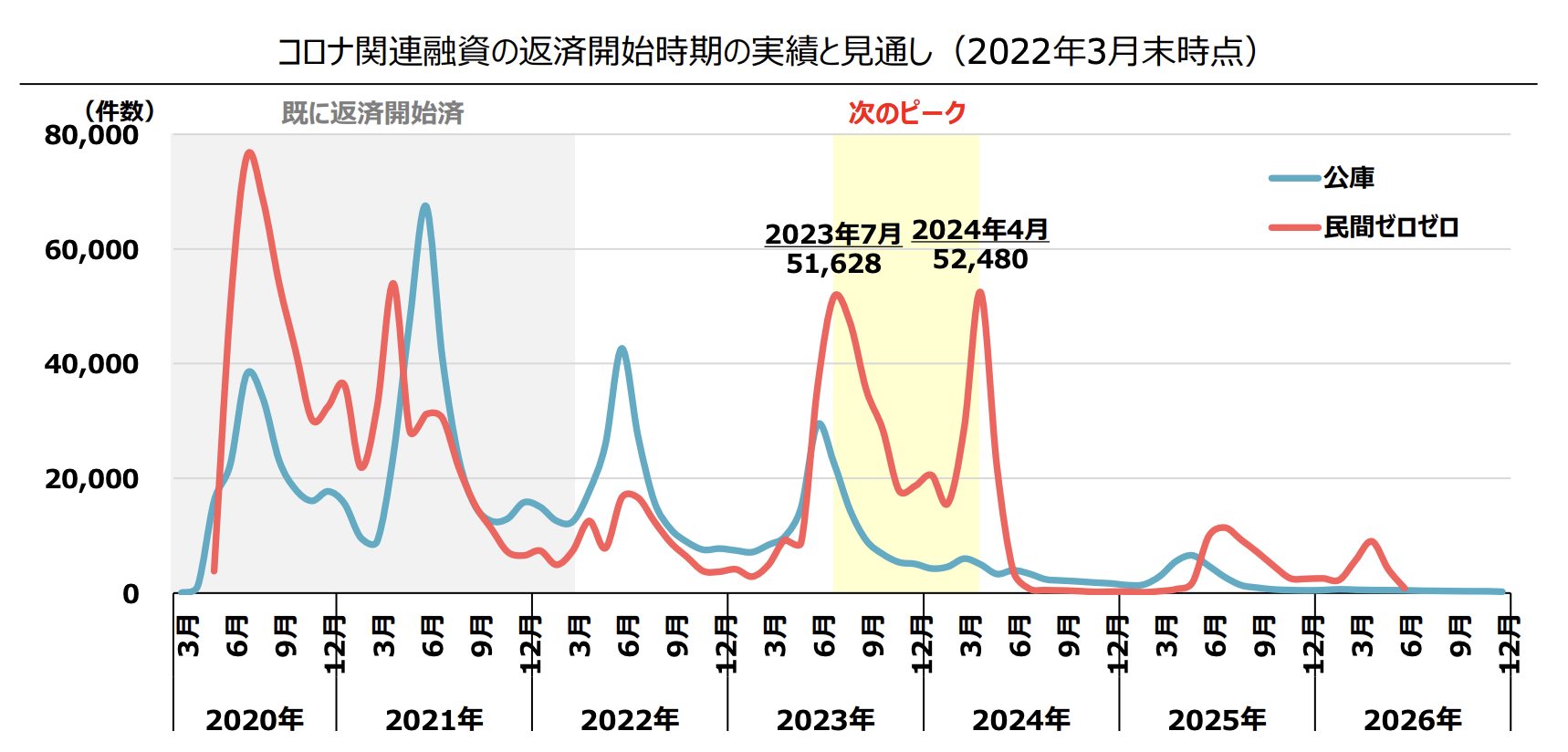

なお、コロナ融資はすでに元金返済が開始されており、中小企業庁の以下のデータによると、元金返済開始のピークは2023年6月であったことがわかります。

出典:中小企業庁「事務局説明資料」

コロナ借換保証との違いは

日本政策金融公庫以外では、銀行などの民間金融機関によるコロナ関連の融資がおこなわれてきました。

その融資についても多くの企業が元金返済を迎え、経営に大きな影響が生じていることから、新たな制度として「コロナ借換保証」が2023年1月からスタートしています。

ここでは、公庫と銀行等によるコロナ関連の融資について、具体的な違いをわかりやすく解説します。

「コロナ融資(公庫)」と「コロナ借換保証(民間)」の違い

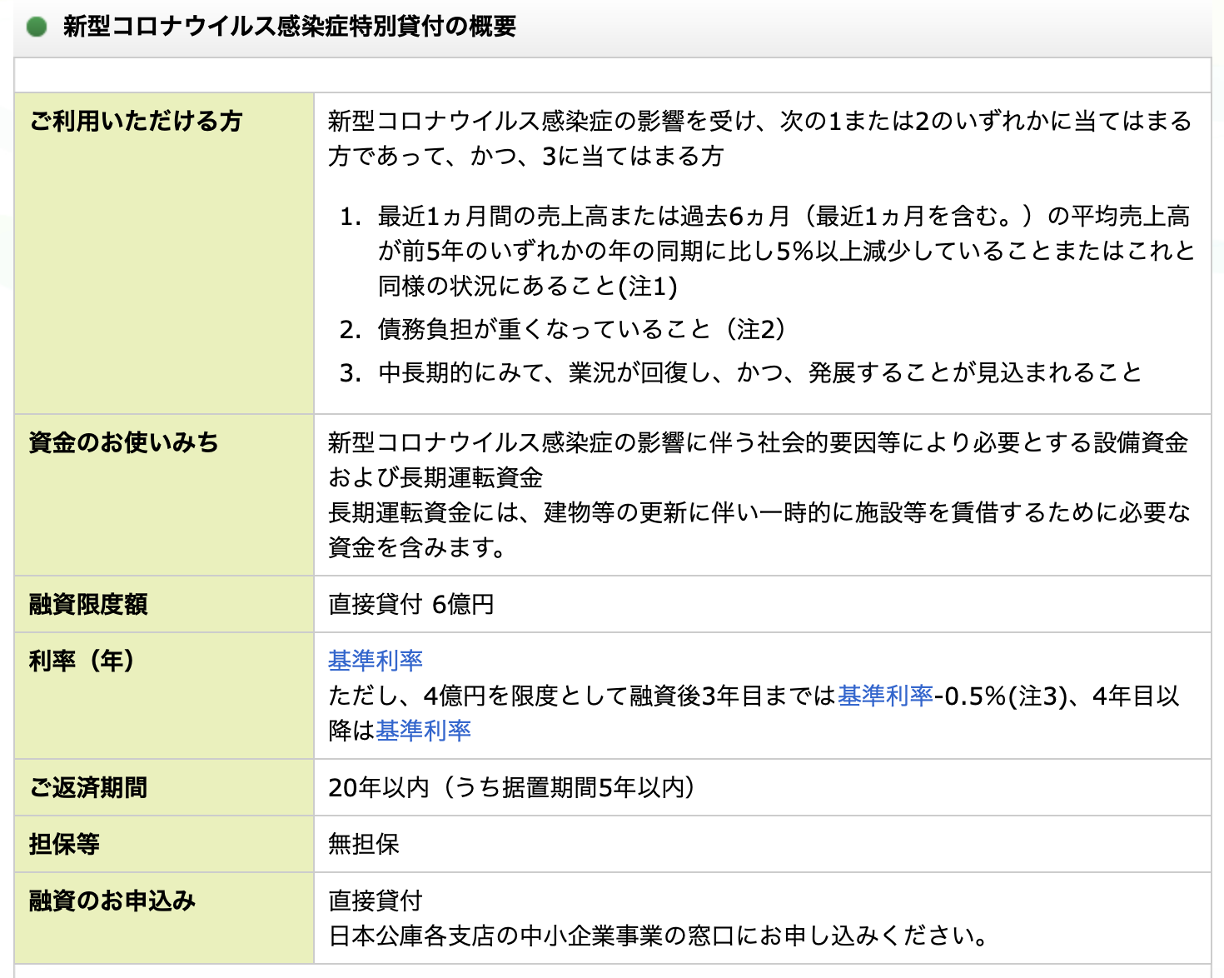

日本政策金融公庫が取り扱う「コロナ融資」の申込み等は、日本政策金融公庫へおこないます。

公庫のコロナ融資の概要は、以下のとおりです。

| <日本政策金融公庫の制度概要> 融資期間:最長20年(うち据置期間5年以内) 融資上限額:国民生活事業部なら最大6000万円、中小企業事業部なら最大3億円を実質無利子で借りられます。(どちらの事業部が融資を担当するかは日本政策金融公庫に相談してください) 返済開始時期:最長最初の5年間元金の返済を据置できます。 |

一定の要件を満たした場合、既に借りている「公庫のコロナ融資」を借換えすることは可能ですが「民間金融機関の融資」からの借換えはできません。

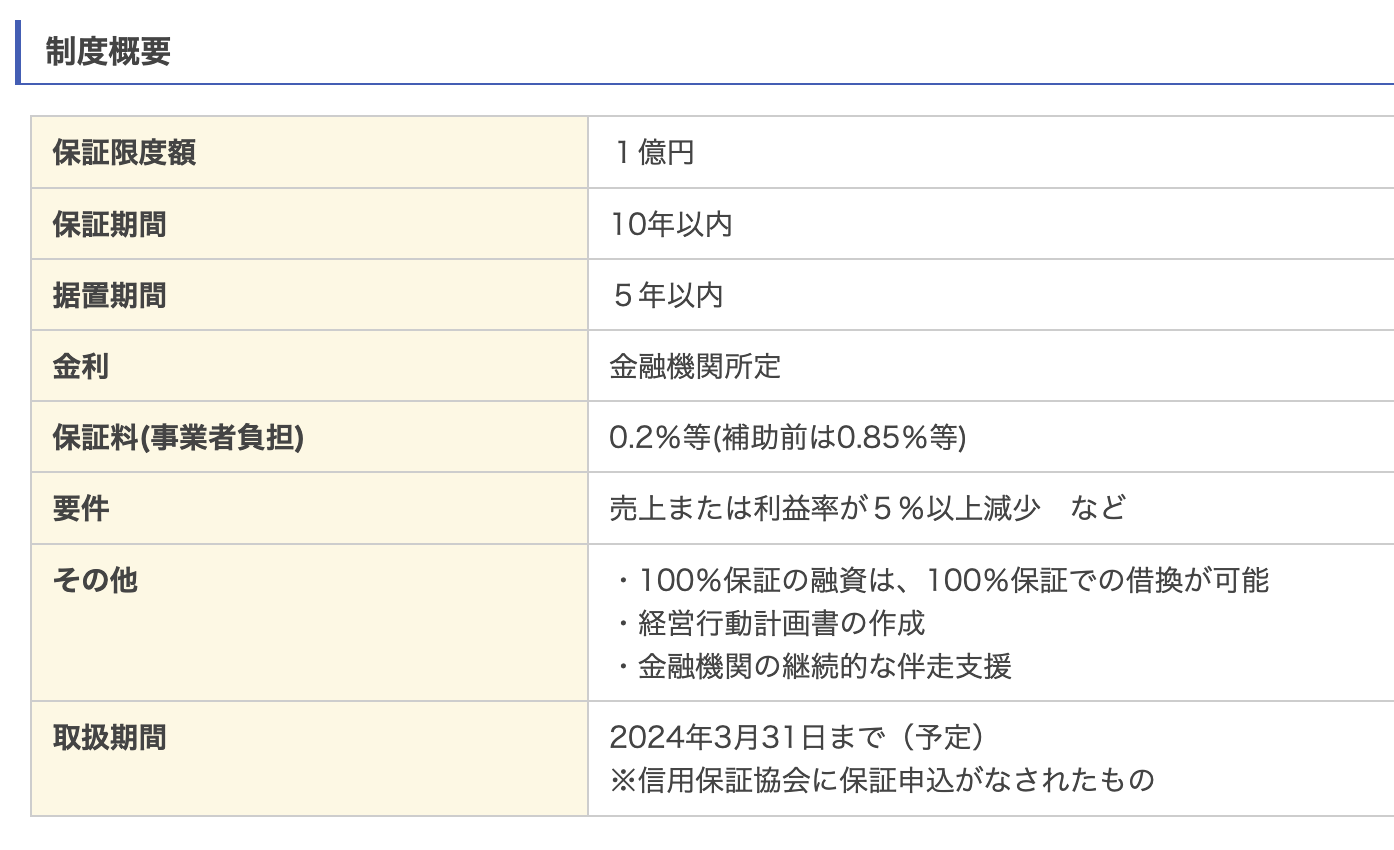

一方、「コロナ借換保証」は民間金融機関からの融資を受けている方が、民間金融機関で借換ができるという制度です。

なお、コロナ借換保証の概要は以下のとおりです。

出典:中小企業庁「 民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します。」

ゼロゼロ融資とは

ゼロゼロ融資は、コロナの影響で売上が低下した中小企業や個人事業者に「民間の金融機関」が無利子・無担保で融資する制度です。

この制度は、当初、公庫や商工組合中央金庫などの政府系金融機関が手掛けていましたが、申込数が予想よりも多かったため、民間でも開始されることとなりました。公的機関が利子を3年間負担し、4年目からは元金に基づいた利息を支払います。

コロナ融資・ゼロゼロ融資の返済開始はこれから本格化

これらの制度を利用した企業の多くが、融資開始から3年間の無利子期間を設けています。

無利子期間が終了した後も返済を先延ばしにすると、返済が始まったときの負担が大きくなる可能性があるため、この点を考慮に入れて、今後の返済計画を慎重に立てることが求められます。

具体的には、返済開始後の月々の返済額や返済期間、金利などを把握し、それらが財務状況にどのような影響を及ぼすかを想定しておくことが必要です。

コロナ融資(公庫)の支払いに困ったら

元金の返済が始まると、資金繰りに影響が出やすくなります。特に、経営状況がなかなか改善してない場合は、財政状況が厳しくなりがちです。

そのような状況を回避する方法として有効なのが、「借換」か「返済のリスケジュール」です。

借換は、新たに融資を受けて既存の融資を返済し、今後は新しい融資の返済をおこなう方法です。

返済のリスケジュール(以下、リスケ)は、返済計画を見直して返済の猶予や月々の支払額を減額し、返済を先送りするものです。注意点としては、リスケをすると新たな融資を受けることが難しくなるため押さえておくとよいでしょう。

ここでは、コロナの影響で債務が増大した中小企業者を支援するため、各省庁で打ち出されている代表的な制度を紹介します。

コロナ融資(公庫)の借換

日本政策金融公庫で借入したコロナ融資については、要件を満たせば新たなコロナ融資を利用して借換ができます。

別の制度による借換もできる可能性があるため、要件を満たしていない場合も、まずは公庫に相談してみると良いでしょう。

また、返済負担の軽減だけでなく、経営改善などの取り組みも支援されます。検討の際はまず融資先の担当者へ相談するのが良いでしょう。

リスケジュール(リスケ)の概要

借入金の返済計画の再調整は、返済が困難になった場合に重要な手段となります。ここで重要なのは、まず最初に相談すべき相手は「公庫」であるということです。返済が困難になった場合でも、借り手に寄り添ったアドバイスが期待できます。

リスケは、借り手と貸し手双方の理解と協力に基づくものであり、その過程では公庫や他の金融機関との適切なコミュニケーションが不可欠です。

何よりも重要なのは、早期に問題を認識し、適切な対応を取ることであるため、返済に困った場合は、まずは公庫に相談をするとよいでしょう。

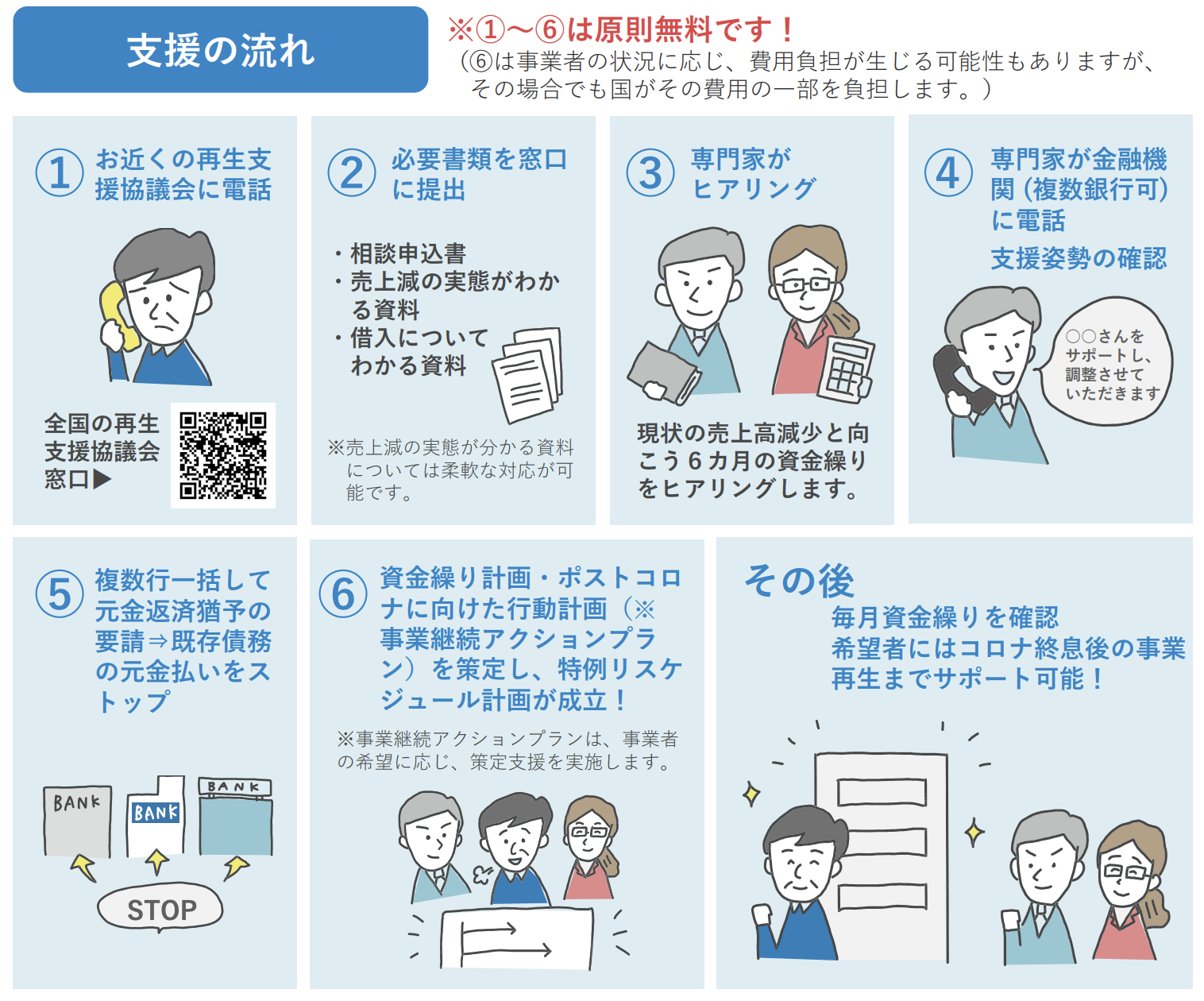

なお、第三者である公的機関に相談することも一つの選択肢です。そのような公的機関の一つに「再生支援協議会」があります。

再生支援協議会では、書類の提出やヒアリングをもとに、専門家の支援を受けながら資金繰り計画等を作成してリスケをおこなう仕組みになっています。

出典:中小企業庁「新型コロナ特例リスケジュール支援」

「借換」または「リスケジュール」の流れ

借換やリスケを検討をするにあたり、申込みから最終決定までの一連の流れも押さえておく必要があります。ここでは、それぞれの過程についてわかりやすく解説します。

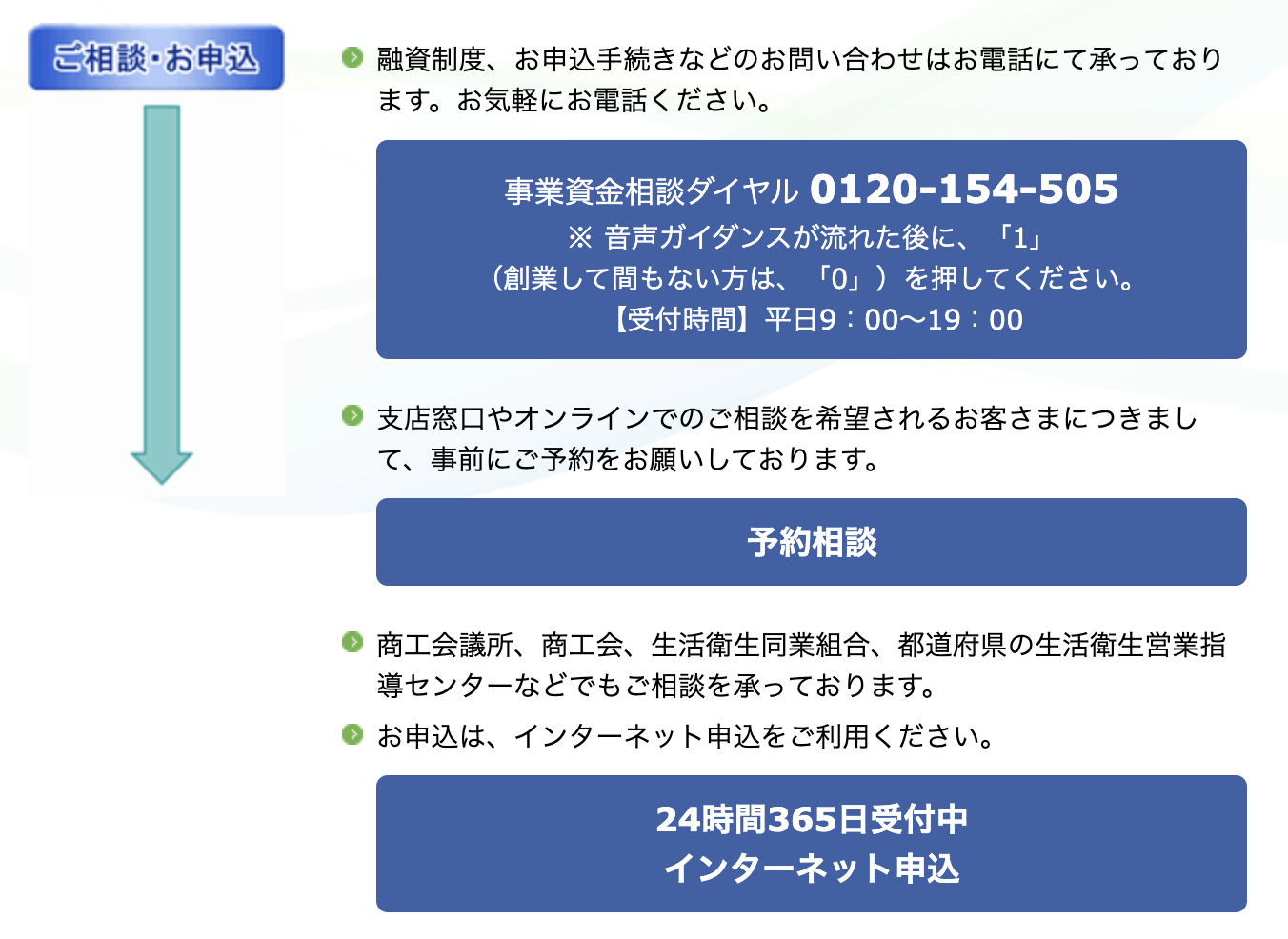

公庫への相談

公庫へ相談する場合は「電話」または「支店窓口」での相談が可能です。なお、支店窓口希望の場合は、インターネットで事前に予約をする必要があります。

また、商工会議所や生活衛生同業組合、都道府県の生活衛生営業指導センターに加盟している場合は、コロナ融資以外に有利なマル経融資(小規模事業者経営改善資金)や生活衛生改善貸付という資金の推薦を受けることも可能です。

ただし、直接融資は取り扱っていないため、注意しましょう。

出典:日本政策金融公庫「個人企業・小規模企業の方」

審査

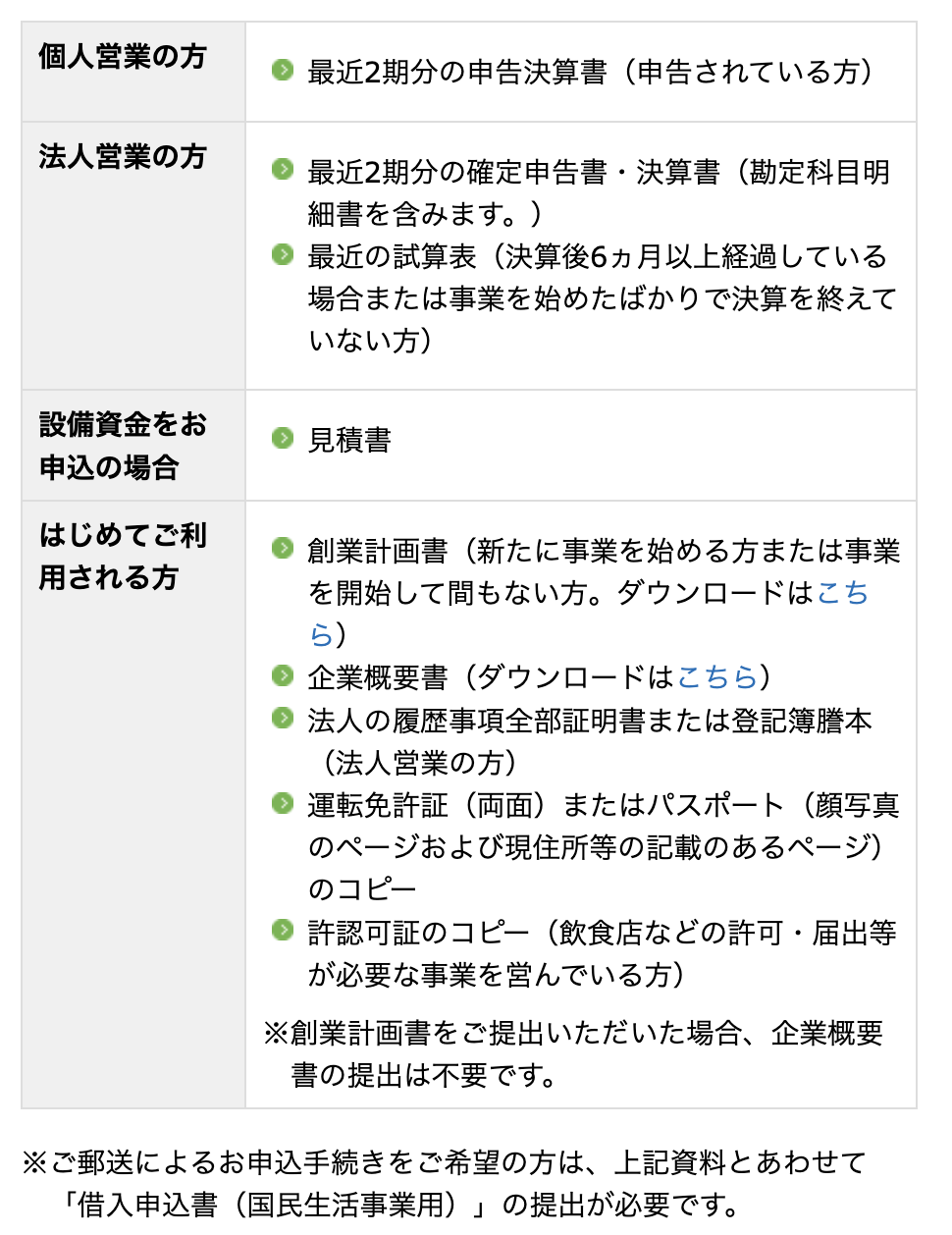

申込みが決まったら、必要書類を準備しましょう。

法人の場合は「申告書・決算書2期分」および「残高試算表」、個人事業主の場合は「確定申告書2年分」を準備します。

なお、必要となる資料の詳細は、以下のとおりです。

出典:日本政策金融公庫「個人企業・小規模企業の方」

これらの書類は、インターネットでも提出が可能です。なお、審査にあたり、資金使途や事業の計画などについての面談や、店舗・工場への訪問を受けることもあります。

契約締結

申し込みの審査がとおり融資が決定した場合は、契約を締結します。借用証書など必要書類が郵送されてきたら記入をおこない、提出しましょう。

よくある質問

ここでは、「コロナ融資」に関するよくある質問をピックアップしました。

公庫で銀行(民間金融機関)融資の借り換えはできる?

基本的に、民間金融機関から受けた融資を、公庫で借換することはできません。

民間金融機関では、新型コロナウイルス感染症の影響を受けている企業を支援するための特例制度があります。その一つが「コロナ借換保証制度」です。

この制度では、保証協会が新たに保証をおこない、既存のコロナ融資を他の金融機関へ借り換えることが可能です。ただし、この制度は、公庫の融資ではなく、民間金融機関からの融資に対するものであるため注意が必要です。

個人事業主はコロナ融資を利用できる?

個人事業主でも、コロナ融資を利用できます。公庫のコロナ融資は、コロナの影響により経済的に困難な状況になった中小企業だけでなく、多くの事業者向けに提供されている融資制度です。

まとめ

この記事では、日本政策金融公庫の新型コロナウイルス感染症特別貸付(コロナ融資)について詳細に解説しました。

コロナ融資は元金の返済がスタートしており、資金繰りに苦しんでいる事業者も少なくありません。

そのため「借換」や「リスケジュール」などの解決策を検討することが重要であり、場合によっては、民間の金融機関の取り組みも考慮する必要があるでしょう。

なお、借換やリスケを検討する際は自己判断せず、まずは公庫へ相談することが重要です。資金繰りが苦しくなる前に、早めに相談することで、スムーズな問題解決へとつながるでしょう。

※注:税理士に「日本政策金融公庫のコロナ融資」について相談されたい方は、税理士コンシェルジュの『厳選税理士紹介サービス』をご利用ください。実績1万件以上!面談済み税理士1000名の中からピッタリの税理士を無料でご紹介いたします。

こんな記事も読まれています

小規模企業共済とは?加入方法から解約方法、メリットとデメリットを徹底解説!

個人事業主や小規模企業の役員などは、「退職金がもらえないのでは・・?」と思われている方もいるかもしれません。しかし、国が設けた「小規模企業共済」制度を利用するな…

現金出納帳とは?現金出納帳が必要な3つの理由と書き方・作成方法

現金出納帳は、現金取引の収入と支出の金額とその内容を記録する重要な帳簿です。会社の大きさや規模に関係なく、各事業所は必ず作成しなければいけません。この記事では現…

償却資産税とは?固定資産税と何が違う?二重課税や無申告に要注意!

償却資産税とは、固定資産税のひとつです。固定資産税は土地や建物などに係る税金ですが、経費として計上することが認められています。では、固定資産税のひとつである償却…

消費税が10%に上がることによるリスク

10月1日から消費税が10%に上がります。 消費税に関して、具体的な処理などに関しては他でもいろいろと書かれていると思いますので、 こちらでは税理士紹介の立場か…

クラウド会計4つのメリット・2つのデメリット!おすすめの会計ソフトについてもわかりやすく解説!

クラウド会計システムを導入する際、多くの方が「どのクラウド会計ソフトを選ぶべきか知りたい」と考えているでしょう。 最近では、多くの事業者がクラウド会計を採用し、…

経営者が押さえておきたいプライシング!限界利益から導く「値決め」について徹底解説

利益を増やすために売上をどのくらい上げる必要があるのかは、経営者が事業の成長を考える際に取り組むべき重要な課題のひとつです。 この問題を解決する方法のひとつとし…

創業間もない経営者のための「社内規程と税金」!働きやすさの鍵となる社内規程の定め方についてもわかりやすく解説!

従業員の働きやすさを向上させるために手当を支給する場合、社内規程を整備することで、非課税で支給できるケースがあります。 これにより、従業員の金銭的満足度を効果的…

請求書の正しい書き方と送付方法を詳しく解説!【完全版】

「会社の顔」とも言われている請求書は、自社の商品やサービスの料金や代価の支払いを求めるために発行する取引には欠かすことができない重要な書類です。そのため、ビジネ…

小規模企業共済とは?加入方法から解約方法、メリットとデメリットを徹底解説!

個人事業主や小規模企業の役員などは、「退職金がもらえないのでは・・?」と思われている方もいるかもしれません。しかし、国が設けた「小規模企業共済」制度を利用するな…

現金出納帳とは?現金出納帳が必要な3つの理由と書き方・作成方法

現金出納帳は、現金取引の収入と支出の金額とその内容を記録する重要な帳簿です。会社の大きさや規模に関係なく、各事業所は必ず作成しなければいけません。この記事では現…

償却資産税とは?固定資産税と何が違う?二重課税や無申告に要注意!

償却資産税とは、固定資産税のひとつです。固定資産税は土地や建物などに係る税金ですが、経費として計上することが認められています。では、固定資産税のひとつである償却…

消費税が10%に上がることによるリスク

10月1日から消費税が10%に上がります。 消費税に関して、具体的な処理などに関しては他でもいろいろと書かれていると思いますので、 こちらでは税理士紹介の立場か…

クラウド会計4つのメリット・2つのデメリット!おすすめの会計ソフトについてもわかりやすく解説!

クラウド会計システムを導入する際、多くの方が「どのクラウド会計ソフトを選ぶべきか知りたい」と考えているでしょう。 最近では、多くの事業者がクラウド会計を採用し、…

経営者が押さえておきたいプライシング!限界利益から導く「値決め」について徹底解説

利益を増やすために売上をどのくらい上げる必要があるのかは、経営者が事業の成長を考える際に取り組むべき重要な課題のひとつです。 この問題を解決する方法のひとつとし…

創業間もない経営者のための「社内規程と税金」!働きやすさの鍵となる社内規程の定め方についてもわかりやすく解説!

従業員の働きやすさを向上させるために手当を支給する場合、社内規程を整備することで、非課税で支給できるケースがあります。 これにより、従業員の金銭的満足度を効果的…

請求書の正しい書き方と送付方法を詳しく解説!【完全版】

「会社の顔」とも言われている請求書は、自社の商品やサービスの料金や代価の支払いを求めるために発行する取引には欠かすことができない重要な書類です。そのため、ビジネ…